Akciové trhy pokračovaly v růstu

Máme za sebou 2. čtvrtletí roku 2023 a většina ekonomických zpráv nebyla zas tolik negativních, aby vyplašila akciové investory, a tak ceny akcií na trzích pokračovaly v růstovém trendu. Centrální banky sice stále mávaly svými vysokými úroky, ale investoři sází na to, že sazby jsou již blízko vrcholu a budou klesat, což by podpořilo ziskovost firem. Optimismu pomohlo také navýšení dluhového stropu v USA.

Protože inflace celosvětově vcelku svižně klesá, rostou sázky na budoucí nižší sazby. Na druhou stranu analytici klesající čísla nevnímají jako definitivní výhru, ale varují, že tzv. jádrová inflace silnějšímu poklesu prozatím vzdoruje.

Za vzor můžeme brát situaci v České republice, kde inflace v květnu poklesla z dubnových 12,7 % na 11,1 %. Pokles inflace i nadále mimo jiné podporuje vysoká loňská srovnávací základna, respektive tzv. base efect. Jádrová inflace, která v květnu poklesla na 8,6 % z dubnových 9,9 % a dostala se tak pod odhady ČNB (9,1 %), je stále hodně vysoká a její snížení není tak razantní, jak by si analytici přáli. Navíc inflační čísla jsou stále na hony vzdálena od 2% cíle.

Zveřejněné údaje ohledně růstu HDP v 1. čtvrtletí ukázaly, že technická recese trvá (HDP se v porovnání s předchozím čtvrtletím snížil o 0,04 %), a zklamala i první čísla z reálné ekonomiky za 2. čtvrtletí. Konkrétně průmyslová výroba meziročně vzrostla pouze o 1,2 %, což bylo o téměř 2 % méně, než očekával trh.

Na druhou stranu se stále drží velice nízká nezaměstnanost, což znamená tlaky na trhu práce a s tím související zvýšené riziko mzdově-inflační spirály, kterou zmiňují i centrální bankéři. Podobná situace s napnutým trhem práce se opakuje po celém světě, kde se doposud přísná měnová politika neprojevila v nižší aktivitě firem.

A právě tento nesoulad mezi relativně pomalým poklesem inflace, mírnou recesí a silným trhem práce je hlavním problémem při rozhodování centrálních bank o nastavení sazeb.

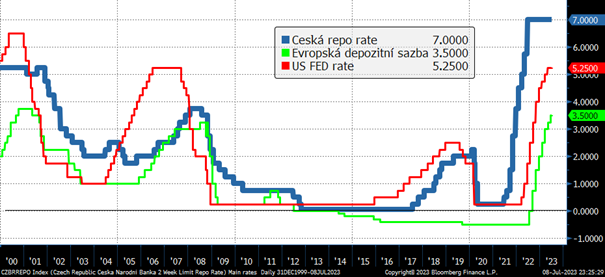

Vývoj základních sazeb v USA, EMU a České republice

Česká národní banka od loňského roku drží základní sazbu na 7 %. Evropská centrální banka a americký FED od té doby mnohokrát zvýšili svoji základní sazbu. Nicméně, například americký FED si dal v červnu pauzu, ale zdůraznil, že další zpřísnění měnové politiky ještě přijde. Evropská centrální banka zvýšila základní sazbu i v červnu a prozatím o žádné pauze nehovoří.

Inflace sice klesá všude, ale strach centrálních bank z růstu inflačních očekávání je obrovský, a tak ještě po několik měsíců můžeme očekávat relativně jestřábí vyjádření všech centrálních bankéřů. Měnová politika povolí až ve chvíli, kdy bude inflace opravdu pod kontrolou a tlak na trhu práce povolí.

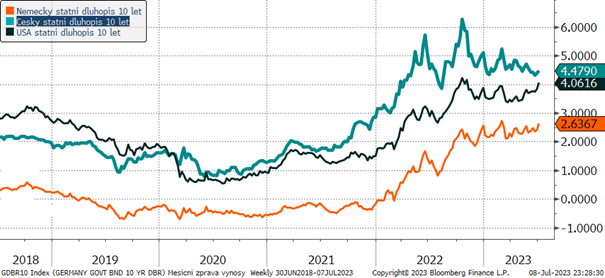

Výnosy 10letých státních dluhopisů za posledních 5 let

Výnosy dlouhodobých dluhopisů ukazují, jak trhy vnímají, že boj s inflací bude úspěšný a z grafu je vidět, že výnosy v USA a Evropě stále postupně rostou a tedy, že boj není vyhrán. Na druhou stranu dlouhodobé výnosy v České republice šly za poslední období spíše dolů, což pomohlo cenám českých státních dluhopisů. To ukazuje na jakési uspokojení z poklesu české inflace z 18 % směrem k 10 % a brzy i pod tuto úroveň.

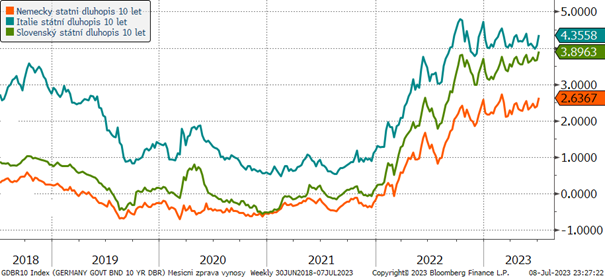

Výnosy 10letých státních dluhopisů vybraných zemí eurozóny za posledních 5 let

Růst základních sazeb sice zpřísňuje měnovou politiku, ale prozatím si trhy toto utažení nespojují s koncem inflačního období a dlouhodobé výnosy v Evropě i USA stále v průměru pomalu rostou. Zvedání výnosů znamená pokles cen dluhopisů. Dluhopisovým investorům se tak naskýtají lepší podmínky pro investice a pro kladnou výkonnost do budoucna.

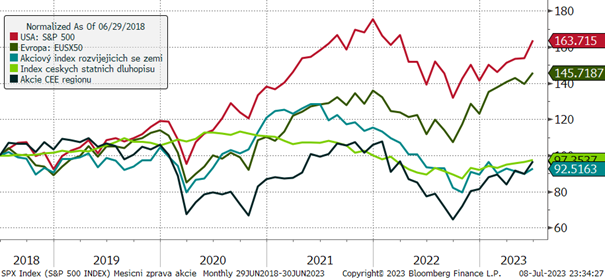

Vývoj vybraných finančních indexů za posledních 5 let

Čísla z ekonomiky, která ukazují jen mírné zpomalení, sázka na menší měnovou restrikci a schválení dluhového stropu v Americe posunuly ceny akcií výše i v červnu. Například index světových akcií za poslední měsíc povyskočil o nadprůměrných +6 %.

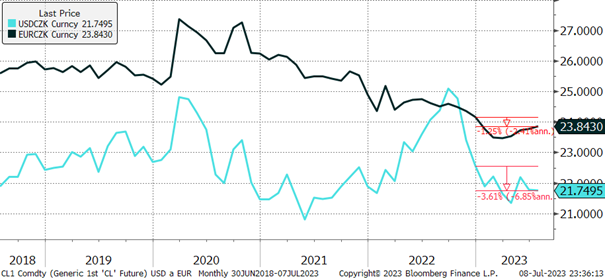

Vývoj kurzu koruny vůči euru a dolaru za 5 let

Optimismus na trzích pomáhá české koruně, jejíž kurz se stále pohybuje poblíž svých nejsilnějších úrovní za poslední roky. To platí pro kurz koruny jak vůči euru, tak i vůči dolaru. Nicméně, myslíme si, že současné úrovně jsou příliš silné a očekáváme určité oslabení. Důvody jsou zřejmé: klesající úroková výhoda koruny, hluboký deficit a probíhající technická recese.

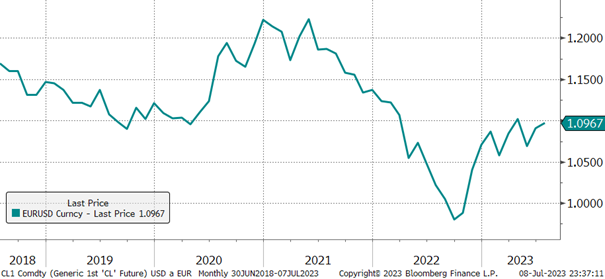

Vývoj kurzu eura vůči dolaru za 5 let

Po loňských extrémně silných úrovních po paritou se kurz dolaru posouvá výše, resp. dolar postupně vůči euru oslabuje směrem k dlouhodobým průměrům někde na úrovní 1,10 USD/EUR.

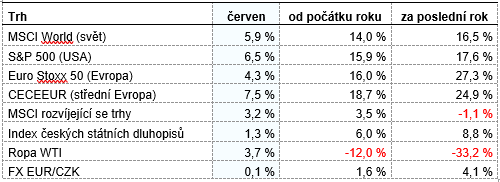

Optikou finančních indexů

Tabulka potvrzuje optimistické naladění trhů v letošním roce, kdy jsou jak akciové, tak dluhopisové trhy vysoko v kladných číslech. Akciové indexy tak umazávají loňské ztráty a dosahují dvouciferného zhodnocení.

Výhled

Letošní zotavení akciových indexů vnímáme jako velice rychlé, a proto budeme v následujících měsících udržovat defenzivní přístup k dynamickým částím portfolií. Důvody, které nás k tomu vedou, jsou přehnaná sázka na nižší sazby, pokles ziskovosti firem díky vyšším úrokovým nákladům a zpomalení růstu HDP.

Co se týče dluhopisů, tak aplikujeme tzv. strategii barbell, kde využíváme relativně vysokých krátkodobých sazeb a zároveň extradlouhých výnosů dluhopisů, a se vyhýbáme uměle nižším střednědobým sazbám. Například v České republice nyní ukládáme hotovost za 7 % a dlouhodobé výnosy se blíží 5 %.

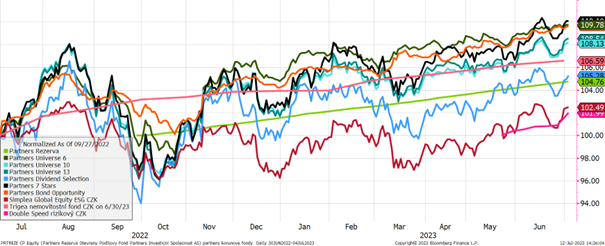

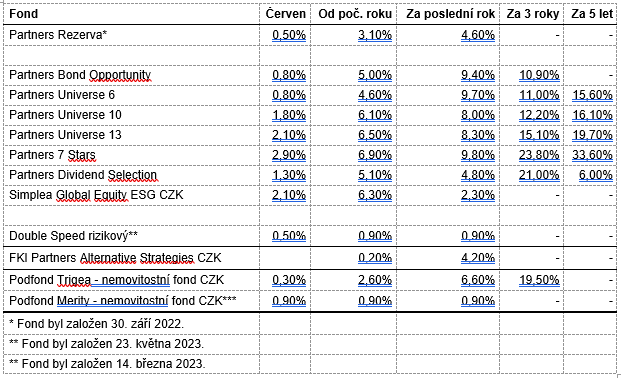

Výkonnost korunových fondů Partners za poslední rok

Partners fondy se v souladu s optimismem na finančních trzích dodaly v červnu kladné zhodnocení a letošní výsledek je pro všechny fondy vysoko v plusu. V ročním srovnání se mnohé fondy blíží zhodnocení +10 %.

Co se týče konzervativních fondů Partners Rezerva a Partners Bond Opportunity, tak ty jsou také letos 3 %, resp, 5 % v plusu a to díky vysokým úrokovým sazbám a mírnému poklesu výnosu kvalitních státních dluhopisů. Tento pokles navíc pomohl nadprůměrnému růstu dluhopisového fondu Partners Bond Opportunity, který je meziročně výše o více jak 9 %.

Na konci května jsme do nabídky Partners fondů přidali také nový unikátní fond Double Speed rizikový, který míří na zdvojnásobení výkonnosti akciových trhů pomucí využití páky, která umožní zvýšit expozici na akciové investice. Fond začal v červnu shromažďovat první prostředky a provedl své první investice.

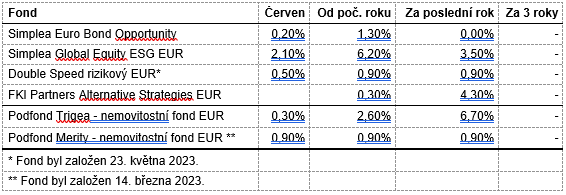

Výkonnost eurových fondů řízených v Partners za poslední rok

Akciový fond Simplea Global Equity ESG připsal v souladu s finančními trhy kladnou výkonnost a od počátku roku přidal více jak 6 %. Vynikající výsledek předvádí i konzervativní fond Simplea Euro Bond Opportunity, který navzdory růstu základní sazby Evropské centrální banky už na 3,5 % a poklesu cen státních dluhopisů je od počátku roku o 1,3 % výše.

Autor: Martin Mašát, portfolio manažer, Partners investiční společnost