Centrální banky zavelely vpřed

Jako by se během října všechny centrální banky domluvily a současně práskly do koní. Makroekonomická data začínají potvrzovat dlouho očekávané zpomalení, a to nejen v Evropě, ale i v Americe. Ani FED, ani ECB nelenily a uvolnily měnovou politiku. To nastartovalo akcie k výkonu směrem k novým rekordům.

V akci byla také Česká národní banka. Tam naopak centrální bankéři uvažují, zda měnovou politiku nepřitvrdit a nezvýšit základní úrokovou sazbu. Ta je přitom již nyní na nejvyšší úrovni ze všech vyspělých zemí.

Proaktivní chování centrálních bank uklidnilo dynamické investory, kteří vrátili ceny akcií zpět na úrovně před srpnovou korekcí. Menší manévrovací prostor má ECB, jejíž sazby jsou v záporu a tlačily na euro, které vůči dolaru oslabovalo.

Trpaslík je dobrý plavec, ale nevydrží

Všichni víme, že česká ekonomika roste nad poměry, inflace je skoro 3 % a nezaměstnanost takřka neexistuje. Zvyšovat sazby a tím dusit ekonomiku ve chvíli, kdy celý svět rychle zpomaluje, vypadá jako přehnaná opatrnost. Česká republika je malá otevřená ekonomika a potenciální a velmi pravděpodobná německá recese určitě ovlivní český průmysl. Již nyní je vidět pokles zakázek v automobilovém sektoru.

Nicméně, centrální bankéři se soustředí na aktuální čísla a výše inflace je vystrašila natolik, že 2 ze 7 členů bankovní rady hlasovali pro zvýšení sazeb. Tento pohled však neuznává finanční trh, který vnímá jako významnější vnější rizika, která mohou podlomit sílu hospodářského růstu.

Investoři proto skupují české státní dluhopisy ve velkém a tlačí jejich ceny výše. Růst poptávky tak snižuje výnosy, které již přes rok klesají směrem k 1 %, zatímco centrální banka stále zvyšuje sazby až na aktuální 2 %.

Sazby níže v eurozóně a USA

Opačný trend je vidět v Evropě. Zde ECB splnila, co slíbila a snížila svoji depozitní sazbu pro banky dále do mínusu! Také potvrdila, že od listopadu začne opět s výkupem dluhopisů, aby udržela nízké výnosy. Nové kolo kvantitativního uvolňování je tedy zpět.

Podobně reagoval i americký FED, který sice zatím nemusí jít cestou kvantitativního uvolňování, ale také snížil sazbu o čtvrt procenta na 2,0 %. Na rozdíl od ECB má ještě dost prostoru pro potenciální snižování sazby.

Díky krokům centrálních bank a jakémusi dočasnému klidu zbraní na poli obchodních válek se akcie otřepaly ze srpnového poklesu a vrátily se zpět ke svým maximálním úrovním. Bezpečné dluhopisy reagovaly na zklidnění situace mírným růstem výnosů, které jsou však stále velmi nízko.

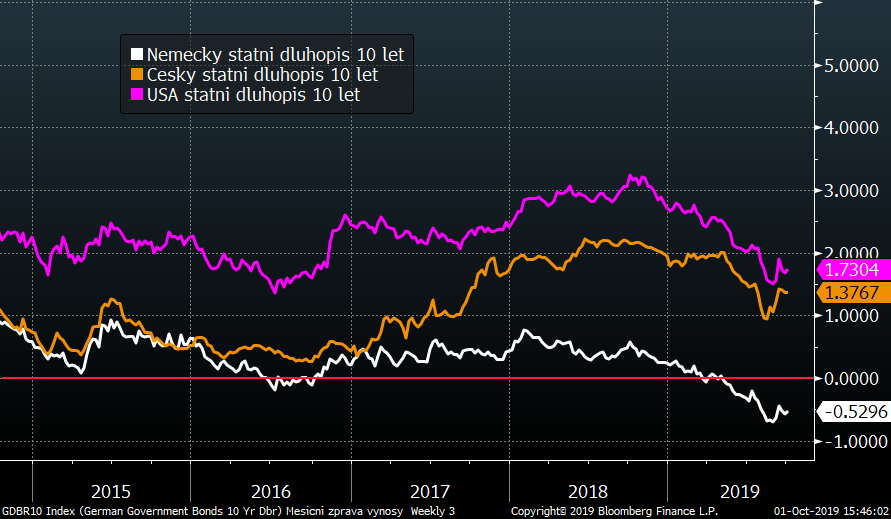

Výnosy vybraných 10-ti letých státních dluhopisů za posledních 5 let

Dluhopisové trhy sice mírně korigovaly své extrémně nízké úrovně výnosů, ale nárůst nebyl nijak velký. Německé státní dluhopisy se i nadále drží hluboko v záporných číslech. Český státní dluhopis také nevypadá zrovna lákavě s výnosem 1,7 % při inflaci vysoko nad 2 %. Také výnosy amerických Treasuries jsou se svými výnosy pod 2 % blízko dlouhodobých minimálních hodnot.

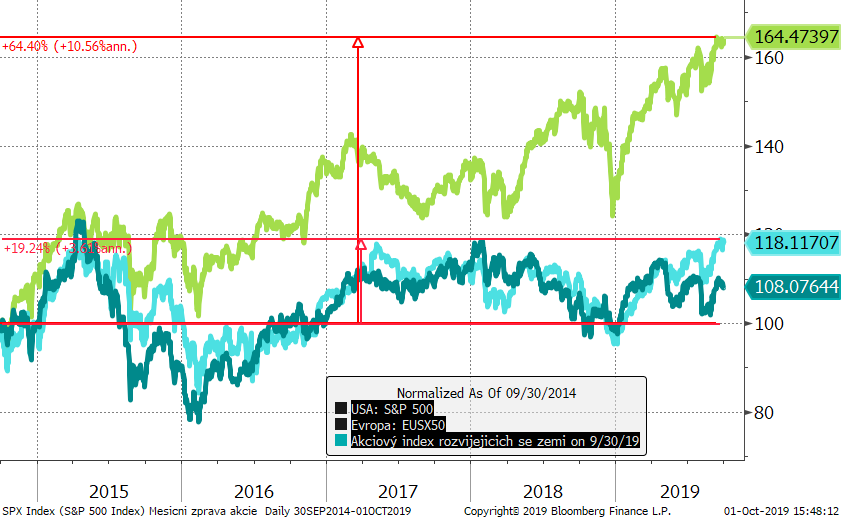

Vývoj některých finančních indexů za posledních 5 let

Dařilo se opět americkým akciím, které dosáhly na nová maxima. Jejich nárůst následovaly i ostatní trhy, ať už se jedná o evropské akcie nebo nerozvinuté akciové trhy. Nicméně v horizontu 5 let na ty americké koukají s obrovským odstupem.

Kurz koruny k dolaru za posledních 5 let

I přes snížení sazeb v USA si dolar uchoval svoji atraktivitu pro investory a posiloval. Jen proti české koruně letos získal více jak 5 %.

Optikou finančních indexů

|

Trh |

Září |

Od počátku roku |

Za poslední rok |

|

MSCI World (svět) |

+1,9 % |

+15,7 % |

-0,2 % |

|

+1,7 % |

+18,7 % |

+2,2 % |

|

|

+4,2 % |

+18,9 % |

+5,0 % |

|

|

CECE EUR (střední Evropa) |

+2,5 % |

-2,8 % |

-6,0 % |

|

MSCI rozvíjející se trhy |

+1,7 % |

+3,7 % |

-4,5 % |

|

Index českých státních dluhopisů |

-1,6 % |

+6,0 % |

+7,7 % |

|

Ropa WTI |

-1,9 % |

+19,1 % |

-26,2 % |

|

FX CZK/EUR |

+0,4 % |

-0,3 % |

-0,4 % |

Akcie v září umazaly srpnový pokles a od počátku roku ukazují více než dvouciferná čísla. Pouze region střední a východní Evropy se na současném optimismu nesvezl a je na tom hůře než nerozvinuté trhy.

Na rozdíl od akcií dluhopisové trhy trochu korigovaly své předchozí nárůsty, když jejich výnosy mírně vzrostly. Na růst výnosů neměly vliv ani centrální banky, které v tomto období zrovna snižovaly své základní sazby.

Výhled

Akciové trhy mají za sebou více než solidní období a je otázkou, jestli upozaděná rizika upět nezpůsobí zvýšenou volatilitu ke konci roku, jako tomu bylo v loňském roce. Motivem turbulencí se můžou stát obchodní války, rozkolísané ceny ropy, politické třenice, Brexit, recese v Evropě apod. Proto jsme nyní v dynamických částech portfolií více defenzivní.

Podobně se lze také dívat na dluhopisové trhy, kde se velká část dluhopisů dostala se svými výnosy do záporu. Sice v Evropě začalo kvantitativní uvolňování, ale už nyní jsou výnosy na takřka neracionálních úrovních. Proto jsme defenzivnější i u konzervativnějších částí portfolií, kde využíváme pro vklady 2% sazbu ČNB.

Nedůvěra investorů ohledně nerozvinutých zemí dopadá stále i na korunu, která oslabuje především vůči dolaru.

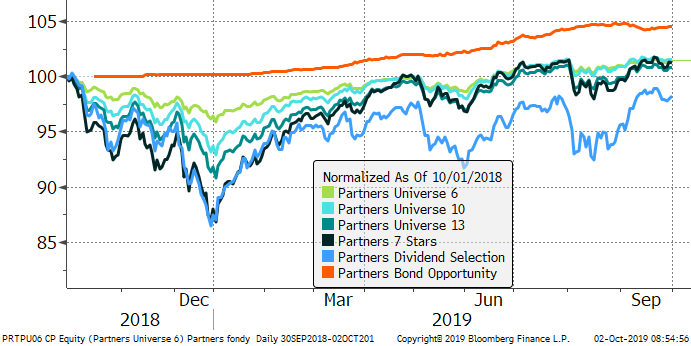

Výkonnost fondů Partners za poslední rok

|

Fond |

Září |

Od počátku roku |

Za poslední rok |

|

Partners Bond Opportunity |

-0,2 % |

+4,3 % |

+4,5 %* |

|

Partners Universe 6 |

+0,5 % |

+5,2 % |

+1,2 % |

|

Partners Universe 10 |

+0,7 % |

+8,5 % |

+1,6 % |

|

Partners Universe 13 |

+0,9 % |

+9,9 % |

+0,8 % |

|

Partners 7 Stars |

+1,4 % |

+15,0 % |

+1,1 % |

|

Partners Dividend Selection |

+2,7 % |

+12,3 % |

-2,4 % |

*Fond byl založen 14. listopadu 2018.

Výkonnost aktiv byla v září přímo učebnicová. Akcie díky podpoře centrálních bank rostly a ceny dluhopisů díky uklidnění situace mírně klesaly. Proto například hodnota podílového listu fondu Partners Bond Opportunity během září skončila nepatrně níže. Dynamické části portfolií ostatních fondů klientům vydělaly a všechny fondy skončily v plusu.

Nejlépe si samozřejmě vedly čistě akciové fondy Partners 7 Stars a Partners Dividend Selection. Jejich letošní výkonnost se blíží 15 % a pozadu nejsou ani vyvážené fondy Partners Universe 10 a Partners Universe 13.

Více než solidní výkonnost má fond Partners Universe 6, který je vhodný pro konzervativní klienty, kteří jsou ochotni částečně participovat na výnosech akciových trhů. Jeho letošní výkonnost +5,2 % je při současném stavu výnosů více než slibná.

Autor: Martin Mašát, portfolio manažer, Partners investiční společnost