Finanční trhy pod vlivem rostoucí inflace

Přestože hlavní akciové indexy zakončily květen mírným poklesem, jednalo se o celkově klidnější měsíc. Po silných výprodejích v dubnu, byl květen ve znamení stabilizace a vyčkávání na kroky centrálních bank.

Sentimentu bohužel neprospělo pokračování války na Ukrajině, kde se zvyšuje pravděpodobnost déle trvajícího konfliktu s výrazně negativními dopady nejen na bezprostředně se angažující země, ale i na globální ekonomiku jako celek. Tento scénář již začali analytici brát v úvahu, když byla očekávání růstu globální ekonomiky v květnu postupně snižována. Institut mezinárodních financí snížil tempo růstu globální ekonomiky dokonce na polovinu, z původních 4,6 % na 2,3 %.

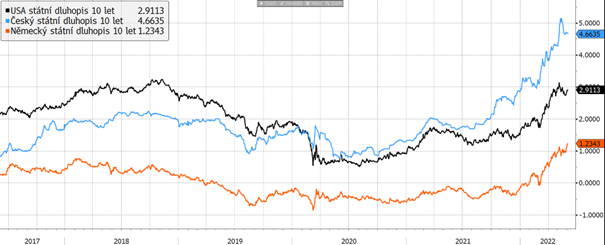

Počátkem května zvýšil FED sazby o 50bpts, což je největší jednorázové zvýšení úrokových sazeb v USA za posledních 22 let. Bezprostředně po FEDu zvýšila úrokové sazby i ČNB. Šlo již o osmé zvýšení v řadě v reakci na výrazný nárůst inflace. Zvýšení o 75bpts bylo nad očekáváním trhu a repo sazba na úrovni 5,75 % je tak na nejvyšší úrovni od roku 1999. Nicméně česká koruna reagovala velice mírně a zisky velice rychle odevzdala po jmenování nového guvernéra, který je na trhu znám svým výrazně rezervovanějším postojem k zvyšování úrokových sazeb.

Květen byl taktéž ve znamení pokračujících vyšších inflačních čísel napříč regiony. ECB v této souvislosti vydala prohlášení o ukončení negativních úrokových sazeb do třetího kvartálu letošního roku.

Ceny českých státních dluhopisů v květnu odepsaly další téměř 2 %. Globální dluhopisový index v květnu posílil o 0,3 %. Výnos do doby splatnosti 10letého německého vládního dluhopisu vzrostl o 18 bpts na 1,12 %.

Rostoucí pravděpodobnost déle trvajícího konfliktu na Ukrajině udržuje v napětí komoditní trhy. Cena ropy v květnu vzrostla o dalších bezmála 10 % na hodnotu USD 115/bbl.

Výnosy vybraných 10letých státních dluhopisů za posledních 5 let

Vývoj vybraných finančních indexů za posledních 5 let

V průběhu května nebyl patrný na finančních trzích jasný trend. Investoři vyčkávali na rozhodnutí FEDu ohledně dalšího směřování měnové politiky. Smíšené výsledky společností v kombinaci s vyššími inflačními daty a nikam nesměřujícím konfliktem na Ukrajině nebyly důvodem pro zlepšení nálady investorů.

Vývoj kurzu koruny vůči euru a dolaru za 5 let

Přestože zvýšení sazeb ČNB o 75bpts bylo větší než trhem očekávané, reakce CZK byla velice mírná. Důvodem bylo jmenování nového guvernéra, který je znám svým odmítavým postojem ke zvyšování úrokových sazeb. Bezprostředně po jmenování nového guvernéra tak CZK naopak výrazně oslabila a celý měsíc zakončila slabší o 0,4 % vůči EUR, ale silnější o 1,4 % vůči USD.

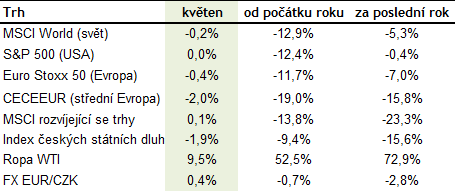

Optikou finančních indexů

Výhled

Po výrazné dubnové korekci se situace v květnu stabilizovala a v některých případech jsou valuace natolik atraktivní, že začínají opět přitahovat investory. To je pozitivní zpráva. Stejně tak trhy již zčásti zahrnují vyšší inflaci a poměrně razantní zvyšování úrokových sazeb. Hlavním rizikem a zároveň velkým otazníkem budoucího vývoje tak zůstává délka konfliktu na Ukrajině, který má přímé negativní dopady napříč sektory a regiony.

Pokles akcií od začátku roku výrazně zrychlil v dubnu, kdy se některé regiony propadly o více než 5 %, americké akcie o 8 % a technologický Nasdaq dokonce o více než 13 %. Takové propady představují velice dobré úrovně ocenění, selektivně jsme tak na fondech navyšovali akciové pozice.

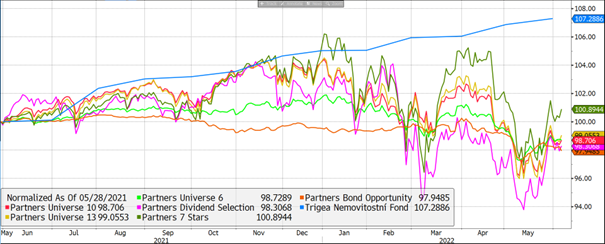

Výkonnost fondů Partners za poslední rok

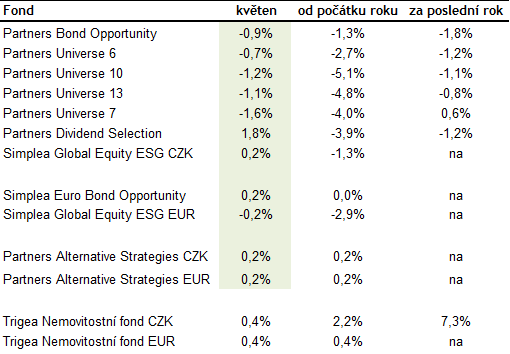

Květen zakončila většina fondů Partners slabší. Výjimkou byl fond Partners Dividend Selection, který naopak posílil o 1,8 % v reakci na normalizaci valuací některých podhodnocených společností v portfoliu fondu.

Autor: Portfolio manažer, Partners investiční společnost