Liberation Day

Akciové trhy v druhé polovině dubna promptně odmazaly šok z recipročních cel D. Trumpa oznámených počátkem měsíce. Dluhopisům se ve světle rostoucích rizik dařilo, avšak nejistota visí nad americkými státními dluhopisy. Česká koruna pokračovala v masivním posilování vůči americkému dolaru.

Zejména počátkem dubna šla všechna makro data stranou, jelikož na sebe veškerou pozornost nejen finančních trhů strhnul americký prezident D. Trump, který oznámil sadu tzv. recipročních cel v mnohdy extrémní výši. Mezinárodní obchod tak dostal potenciálně tvrdý knock-out, což zapříčinilo paniku na trzích, které beztak od počátku roku nehýřily přílišným optimismem. Během pár dnů po oznámení nových cel akcie ze všech hlavních regionů odepsaly přes 10 % a vstoupily do pásma korekce, někdy i do tzv. medvědího trhu (pokles o 20 a více %). Od poloviny dubna pak došlo na trzích k uklidnění, čemuž pomohlo i Trumpovo dočasné pozastavení účinnosti avizovaných cel a trhy se vrátily opět k růstu a např. index MSCI World zakončil duben dokonce o 0,7 % výše.

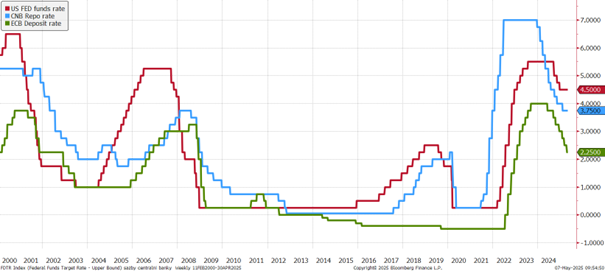

Vývoj základních sazeb v USA, EMU a České republice

Česká národní banka v dubnu o nastavení úrokových sazeb nerozhodovala. Na zasedání dne 7. 5. 2025 bylo rozhodnuto o snížení o 25 bps na úroveň 3,5 %, a domníváme se, že bankovní rada by nyní mohla přepnout do vyčkávacího módu. ECB pokračovala v postupném snižování sazeb a v dubnu snížila sazby o dalších 25 bps. Vzhledem ke spíše protiinflačnímu vlivu amerických cel na evropský kontinent a slabšímu ekonomickému výhledu by ECB mohla ve snižování pokračovat i na dalších zasedáních. Nezáviděníhodnou situaci má americký FED, na jedné straně je americká jádrová inflace stále poblíž horní hranice tolerančního pásma a efekt recipročních cel je pro tamější ekonomiku jednoznačně minimálně krátkodobě proinflační, na straně druhé chaos způsobený D. Trumpem vyvolává jak u spotřebitelů, tak u firem nejistotu, která se bude postupně přelévat do horšího výkonu americké ekonomiky a ochlazení na trhu práce. V květnu to tedy na snížení sazeb FEDu nevypadá a k opatrnému snížení může dojít spíše až v druhé polovině letošního roku.

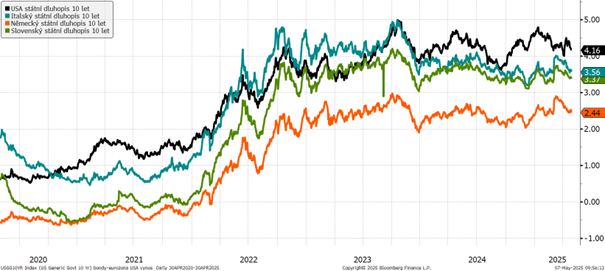

Výnosy 10letých státních dluhopisů za posledních 5 let

V klidu nenechal D. Trump ani dluhopisové trhy. Investoři se v panice přesouvali tzv. do kvality, a proto počátkem dubna dluhopisové výnosy klesaly (ceny rostly). Evropský fiskální a obranný balíček, který v březnu způsobil strmý nárůst eurových a českých výnosů je tedy takřka zapomenut a investoři se nyní soustředí spíše na horší ekonomické vyhlídky způsobené obchodními válkami. Opačná je situace u amerických treasuries, kde převažují obavy z proinflačního efektu cel a nejistotu rovněž vnáší i vysoký podíl zahraničích investorů na americkém dluhu, jenž se ho mohou z důvodu nejistot začít zbavovat, což by tlačilo výnosy amerických dluhopisů výše (ceny níže).

Výnosy 10letých státních dluhopisů vybraných zemí eurozóny a USA za posledních 5 let

Výprodej rizikovějších aktiv způsobil i nárůst spreadu mezi periferními dluhopisy eurozóny a relativně bezrizikovými dluhopisy Německa. Např. pohledem italského státního dluhopisu se v dubnu spread nejprve zvýšil až o cca 30 bps, avšak postupně italské dluhopisy tyto ztráty odmazaly a meziměsíčně zůstal spread takřka nezměněn.

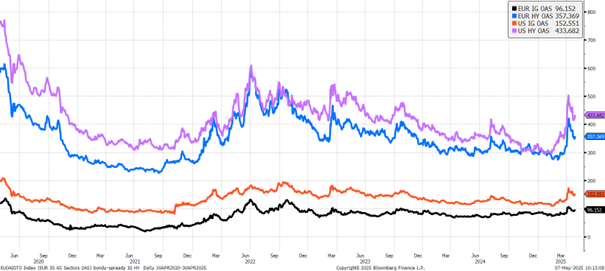

Vývoj kreditních přirážek (IG, HY) eurozóny a US za posledních 5 let

Z dlouhodobě rovnovážných hodnot (např. cca 300 bps u EUR HY, 75 bps EUR IG) se počátkem dubna vydaly nahoru i kreditní přirážky korporátních/high yield dluhopisů, které následovaly výprodej na akciových trzích. I přes uklidnění v druhé polovině dubna však nejistota zůstává stále zvýšená, kdy meziměsíčně zůstávají spready stále výše.

Vývoj vybraných akciových indexů za posledních 5 let

Na pozadí zvýšených politických a geopolitických zpráv probíhala v dubnu naplno výsledková sezóna firem. Velice solidní výsledky reportoval např. Microsoft, který potěšil investory solidními čísly v divizi Azure a AI. Dařilo se i bankovnímu sektoru v čele s např. Bank of America. Naopak horší čísla reportovaly firmy ze sektoru běžné spotřeby (např. McDonalds), kde je patrné určité ochlazení u střední a nižší třídy amerického spotřebitele. Regionálně se od začátku roku stále solidně daří evropským a středoevropským akciím.

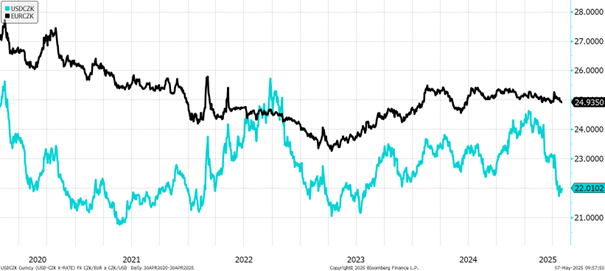

Vývoj kurzu koruny vůči euru a dolaru za 5 let

Česká koruna na páru s eurem potvrdila relativní klid z posledních měsíců a meziměsíčně dále jen mírně posílila. Naopak na páru s dolarem pokračovalo masivní posilovaní české měny, která je tak od začátku roku vůči dolaru silnější již o cca 10 %.

Vývoj kurzu dolaru vůči euru za 5 let

Narativ silného dolaru z druhé poloviny minulého roku se počínaje začátkem letošním roku zvrátil a dolar vůči euru setrvale oslabuje, přičemž duben tento trend ještě akceleroval tak, jak investoři rotovali z amerického finančního trhu do jiných aktiv a regionů.

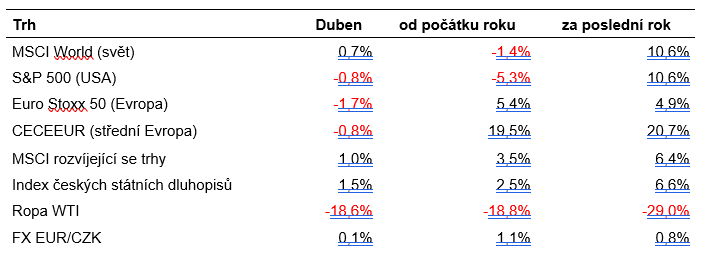

Optikou finančních indexů

Dubnová korekce na akciových trzích byla rychle odmazána a meziměsíčně zakončily akcie duben se ztrátami od cca -1,7 % až po +1 %. Dařilo se českým státním dluhopisům, jejichž index připsal 1,5 %. Dynamická situace zůstává u ropy, která je za poslední rok dokonce o 29 % níže a od začátku roku o téměř 19 % v obavách z globálního ekonomického ochlazení.

Výhled

Turbulentní dubnový vývoj jsme napříč fondy využívali zejména k nákupu akcií, jelikož očekáváme alespoň částečné umírnění rétoriky D. Trumpa a relativně pozitivní vývoj obchodních dohod mezi USA a jednotlivými státy. Na druhou stranu nejistota zůstává vysoká a očekáváme i nadále zvýšenou volatilitu. U dluhopisů nadále preferujeme zvýšenou citlivost portfolií na pohyb úrokových sazeb (durace), a to zejména na české a evropské výnosové křivce, na americké dluhopisy jsme negativní. Očekáváme, že dluhopisům pomůže další snižování sazeb v tuzemsku a EU a inflace zůstane pod kontrolou. Vývoj české koruny čekáme spíše stabilní vůči euru, avšak vůči dolaru očekáváme, že by koruna mohla část letošních zisků odepsat v závislosti na úspěšnosti zmíněných obchodních jednání ohledně uvalených cel ze strany USA.

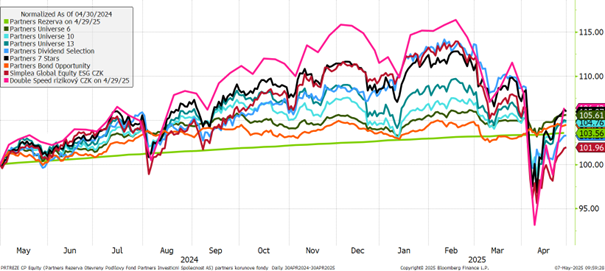

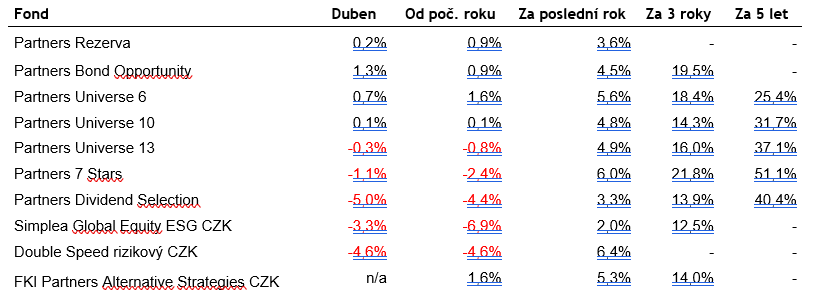

Výkonnost korunových fondů Partners za poslední rok

Pozitivní vývoj na dluhopisových trzích se promítnul i do dubnové výkonnosti dluhopisových a konzervativních fondů, jejichž výkonnost byla od +0,2 % do +1,3 %. Relativně defenzivní nastavení dynamických fondů pomohlo brzdit korekci akcií z počátku dubna, a proto se jejich výkonnost pohybovala od -5 % do -0,3 %.

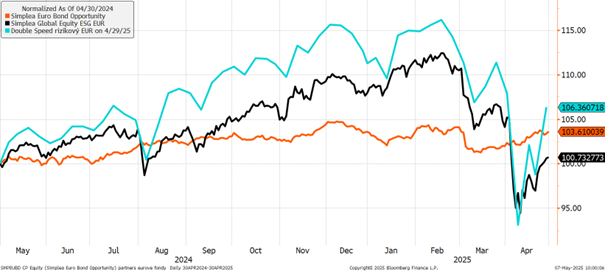

Výkonnost eurových fondů řízených v Partners za poslední rok

Solidní výkonnost v dubnu připsal dluhopisový fond Simplea Euro Bond Opportunity, který rost o 1,6 % a odmazal tak ztráty z předchozí části letošního roku. Akciový Simplea Global Equity ESG klesal o -3,3 %, na ročním horizontu drží stále kladné zhodnocení +0,7 %. Double Speed rizikový v dubnu klesal o -4,5 %, avšak za poslední rok je v plusu 6,4 %.

Autor: Ondřej Slezáček, portfolio manažer, Partners investiční společnost