Duben byl o světlu na konci tunelu

V dubnu se již natvrdo projevila síla restriktivních opatření proti šíření koronaviru. Život na zeměkouli se skoro zastavil. Ne tak život na finančních trzích. Obrovská nejistota budoucího vývoje táhla ceny dluhopisů nahoru, stejně tak jako pomáhala dolaru. Akciové trhy se pro změnu vzpamatovávaly z březnových panických výprodejů a zaznamenaly tak jeden z nejlepších měsíců v historii.

Růstu cen dluhopisů se není co divit, i přes obrovský nárůst zadlužení jednotlivých států, které pomáhají fiskální politikou překonat kritické období, protože vesměs všechny centrální banky slíbily jakékoliv dluhopisy bez problémů vykoupit. U akcií za růstem stojí především naděje, že se šíření koronaviru zpomaluje. Fundamentální data jsou prozatím trochu v pozadí, ale přicházející čísla jsou hrůzostrašná.

Restriktivní opatření si začínají vybírat svoji daň

Vlády unisono zareagovaly a v boji proti pandemii totálně omezily ekonomický a společenský život. Nyní se řeší, jaké kdo dostane kompenzace. Centrální banky zase rychle snížily své sazby. Americký FED už v březnu snížil sazby na nulu a slíbil podporu trhu dluhopisů. S určitým zpožděním se podobně zachovala Česká národní banka, která z hodnoty 2,25 % snížila sazby na 1 % a v květnu přišel další pokles.

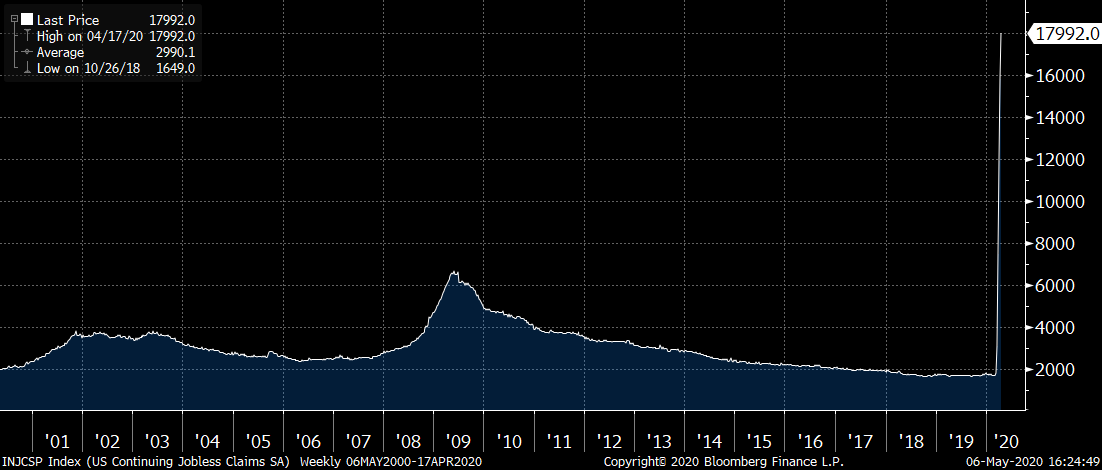

Ani fiskální, ani monetární podpora však ekonomiku nerozhýbe. To až ukončení různých přímých omezení pohybu a podnikání. Pokles ekonomické aktivity byl zřejmý již na březnových číslech, ale až teprve dubnová čísla ukazují smutnou skutečnost. Americké HDP v 1. čtvrtletí anualizovaně kleslo skoro o 5 % a o podporu v nezaměstnanosti požádalo přes 26 miliónů Američanů.

Žádosti o podporu v USA za posledních 20 let

V České republice prozatím vidíme deficit státního rozpočtu, který jen za první čtyři měsíce dosáhl 94 miliard oproti loňskému celoročnímu výsledku -30 miliard korun. Prodeje aut klesly meziročně na polovinu, maloobchodní tržby se meziročně snížily o 15 %. A další podobně katastrofická data budou následovat všude po světě. Prognózy ukazují, že české HDP by letos mohlo klesnou zhruba o 7 % a nezaměstnanost vystoupit ze 2 % na 6 %.

Finanční trhy se chytají každého stébla

I přes katastrofická čísla pokračovaly v dubnu akcie v cestě z propasti nahoru. Investoři doufají, že hlavní vlna nákazy pominula a svět se rychle vrátí do původních kolejí.

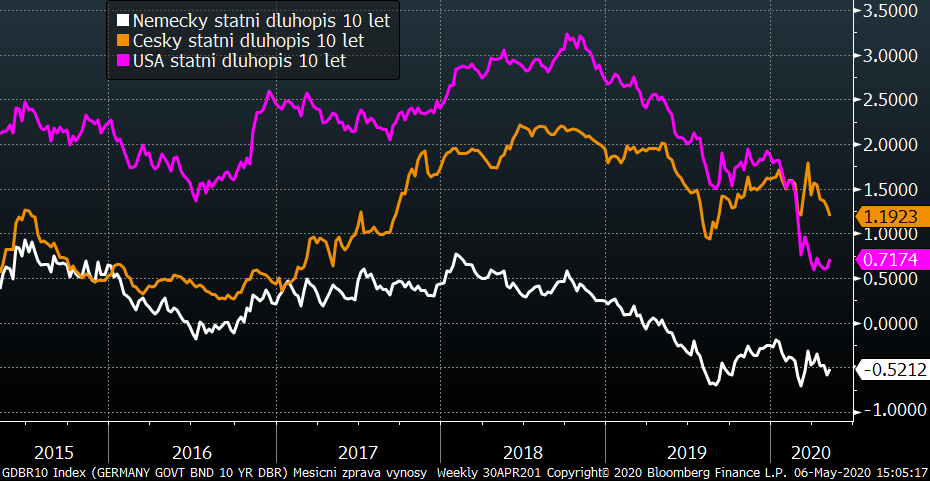

Výnosy vybraných 10-ti letých státních dluhopisů za posledních 5 let

Podpora trhu dluhopisů ze strany centrálních bank (například tzv. bazuka všech bazuk ze strany FEDu, který bude nakupovat nejen státní, ale i korporátní a HY dluhopisy) a očekávání propadu inflace posunuly výnosy dluhopisů opět směrem dolů k dlouhodobým minimálním úrovním.

Naopak nárůst výnosů se týkal rizikovějších dluhopisů, což nejsou jen korporátní papíry, ale je vidět, že určitý výprodej zasáhl v březnu a dubnu i české státní dluhopisy.

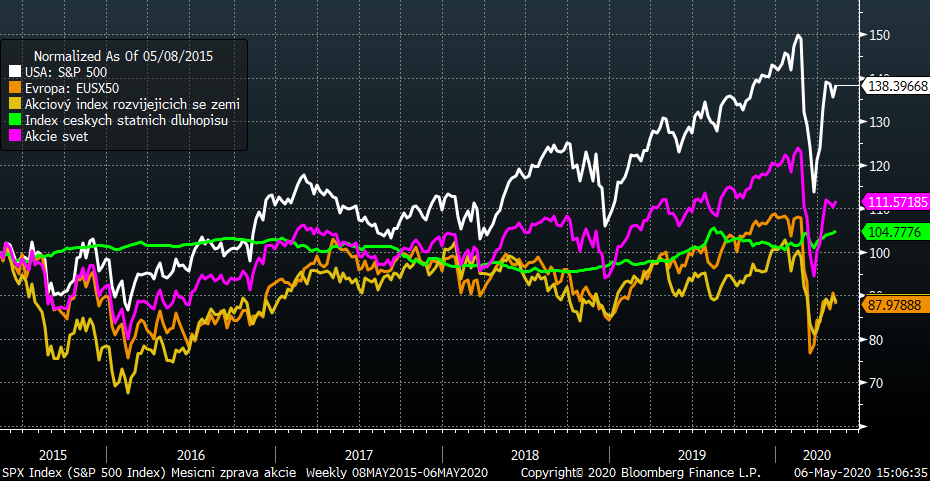

Vývoj některých finančních indexů za posledních 5 let

Po extrémním propadu cen akcií přišla rychlá korekce tažená fiskální a monetární podporou. Nejlépe z celé krize zatím vycházejí americké trhy, a především technologický sektor, který není díky svému on-line světu tak zasažen.

Naopak, k největším otloukánkům patří energetické firmy, které vedle pandemie zasáhl i propad trhu ropy. V jednu chvíli se dokonce barel ropy dal pořídit za zápornou cenu, což není pro těžaře úplně dobrá zpráva.

Vývoj kurzu koruny a eura za 5 let

Útěk investorů do kvality, resp. do dolaru zasáhl i korunu, která rychle oslabila nad úroveň z dob intervencí, kde se drží doposud. Oslabení dosáhlo cca 10 %, což po uvolnění restrikcí pomůže exportérům.

Optikou finančních indexů

|

Trh |

Duben |

Od počátku roku |

Za poslední rok |

|

MSCI World (svět) |

+10,8 % |

-13,0 % |

-5,8 % |

|

+12,7 % |

-9,9 % |

-1,1 % |

|

|

+5,1 % |

-21,8 % |

-16,7 % |

|

|

CECE EUR (střední Evropa) |

+9,9 % |

-30,1 % |

-32,4 % |

|

MSCI rozvíjející se trhy |

+9,0 % |

-17,0 % |

-14,3 % |

|

Index českých státních dluhopisů |

+1,5 % |

+3,4 % |

+6,8 % |

|

Ropa WTI |

-8,0 % |

-69,1 % |

-70,5 % |

|

FX CZK/EUR |

+0,8 % |

-6,6 % |

-5,6 % |

V dubnu finanční trhy vesměs zaznamenaly korekci předchozích propadů. V letošním či meziročním srovnání se však jedná stále o silně záporná čísla. Nepatrnou radost mohou mít aspoň konzervativní investoři, protože dluhopisy jim ve výsledku pár procent přidaly. Propad ceny ropy je za rok přes 70 %, což můžeme vidět na cenách benzínu.

Výhled

Budoucí vývoj je silně nejistý, a to nejen u cen akcií, ale také u dluhopisů. Očekával bych však spíše volatilní obchodování na akciových trzích, kde pravděpodobně přijdou ještě nějaké korekce. Dluhopisy jsou prozatím drženy centrálními bankami, které sníží postupně své základní sazby až na nulu. U koruny očekávám posilování, ale až ve chvíli, kdy se uvolní opatření vlády a uvidí se, jak na tom jednotlivé firmy jsou a zda stále mají odbyt (viz například pokles prodeje automobilů).

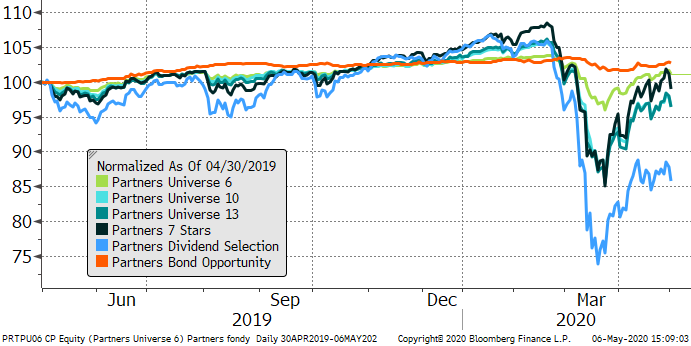

Výkonnost fondů Partners za poslední rok

|

Fond |

Duben |

Od počátku roku |

Za poslední rok |

|

Partners Bond Opportunity |

+0,9 % |

+0,0 % |

+2,8 % |

|

Partners Universe 6 |

+2,7 % |

-1,0 % |

+1,7 % |

|

Partners Universe 10 |

+4,6 % |

-5,4 % |

-2,3 % |

|

Partners Universe 13 |

+5,5 % |

-5,4 % |

-2,1 % |

|

Partners 7 Stars |

+6,0 % |

-3,3 % |

+1,1 % |

|

Partners Dividend Selection |

+6,2 % |

-16,2 % |

-12,2 % |

Dynamické složky našich fondů jsou nyní podvážené, protože očekáváme spíše pozvolnější rozjetí ekonomiky ve tvaru U než vzývaný rychlý restart ve tvaru V. Defenzivní přístup a bezpečné konzervativní investice umožnily našim fondům limitovat rychlé pohyby na trzích a následné ztráty.

Od počátku roku je dluhopisový fond Partners Bond Opportunity na kladné nule a akciový fond Partners 7 Stars dokonce pouhá 3 % v záporu, což je při propadu trhů o 10 až 30 % skvělý výsledek. I v meziročním srovnání se můžeme pochlubit u několika fondů pozitivním zhodnocením a u zbytku fondů limitovanými ztrátami. Razantnější pokles fondu Partners Dividend Selection je způsobem tím, že firmy z opatrnosti odkládají dividendové platby kvůli zvýšení firemních rezerv v období pandemie.

Autor: Martin Mašát, CFA, portfolio manažer, Partners investiční společnost