Finanční trhy pod vlivem konfliktu na Ukrajině

Březen byl ve znamení pokračující války na Ukrajině a rostoucích inflačních rizik. Volatilita na finančních trzích odrážela situaci na bojišti, resp. jakákoli snaha o mírová jednání spojená s vyhlídkami na ukončení konfliktu vedla k výraznému růstu akciových trhů a naopak.

Je jasné, že konflikt na Ukrajině, který významně přehodnotil nejen evropskou energetickou politiku, bude mít dalekosáhlé dopady do mnoha odvětví. Bohužel střední Evropa, díky svému historickému vývoji, v tomto ohledu nemá úplně šťastné vyhlídky. Můžeme si jen přát, aby důležitá rozhodnutí byla učiněna s chladnou hlavou a nikoli pod vlivem emocí.

Jeden z těch lépe odhadnutelných dopadů je vyšší inflace, která s námi bude pravděpodobně delší než kratší dobu. Bohužel již nejde jen o jednorázový efekt postpandemického oživení, ale o dlouhodobý nedostatek základních věcí, jejichž cena v reakci na konflikt skokově zdražila a zpět se bude vracet jen velmi pomalu.

V březnu byla vyšší inflační čísla patrná napříč regiony. Stejně tak jsme byli svědky růstu úrokových sazeb hlavních centrálních bank. FED zvýšil sazby o 25bpts v reakci na únorový meziroční růst spotřebitelských cen 7,9 %. Šlo tak o první zvýšení úrokových sazeb od roku 2018 a FED jich má v letošním roce naplánováno celkem sedm. Následovala britská centrální banka, která zvýšila sazby také o 25bpts.

Poslední březnový den proběhlo i zasedání ČNB, která podle očekávání zvýšila sazby o 50bpts na 5 %. Koruna reagovala mírným posílením. Nicméně za celý březen posílila vůči EUR o 3 % a dostala se na úrovně před ukrajinským konfliktem. Vůči USD česká koruna posílila v březnu o 1,7 % a odmazala tak polovinu ztrát z oslabení po začátku konfliktu na Ukrajině.

Březnová vyšší inflační čísla zasáhla negativně dluhopisové trhy. Globální dluhopisový index ztratil za březen 3 % a český index státních dluhopisů odepsal 4 %. Koncem března se spread mezi 10letým a 2letým US vládním bondem přiblížil k magické nulové úrovni a počátkem dubna se dostal do záporných hodnot. Záporné úrovně znamenají inverzní křivku a signalizují zvýšené riziko ekonomické recese.

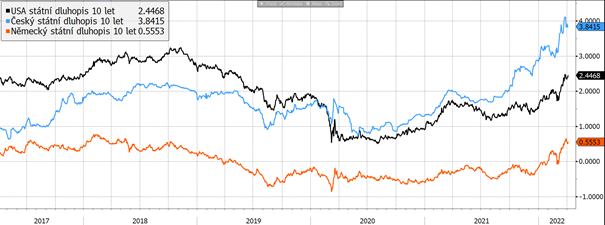

Výnosy vybraných 10letých státních dluhopisů za posledních 5 let

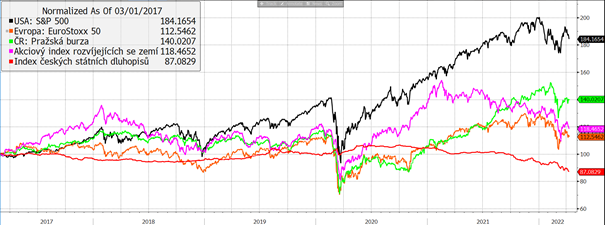

Vývoj vybraných finančních indexů za posledních 5 let

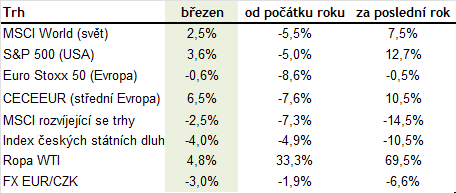

Finanční trhy se v polovině března odrazily a v reakci na pokrok v jednáních signalizující možné ukončení ukrajinského konfliktu posílily. Celkově si tak hlavní indexy připsaly v březnu zisky v čele se středoevropskými akciemi (6,5 %), následované americkými akciemi (3,6 %). Evropské akcie skončily mírně v mínusu.

Z komodit pokračovala v březnu v růstu ropa (+6,9 %) a vítězem byl plyn, jehož cena skokově vzrostla o 28 % kvůli riziku zastavení dodávek z Ruska.

Vývoj kurzu koruny vůči euru a dolaru za 5 let

Česká koruna v březnu posílila jak vůči EUR, tak vůči USD a smazala většinu ztrát realizovaných na začátku ukrajinského konfliktu. ČNB zároveň dalším zvýšením sazeb o 50bpts a avizovanou případnou intervencí proti výraznému oslabení CZK ohraničila možný downside a vyslala tak investorům jasný signál.

Optikou finančních indexů

Výhled

Letošní rok je zatím na finančních trzích hodně volatilní a nepředvídatelný. Konflikt na Ukrajině pravděpodobně přepíše některé zažité principy a bude mít bezprostřední dopad fakticky na vše. Zasažena bude zejména Evropa. Bohužel konflikt zvyšuje riziko déle trvající a vyšší inflace a stejně tak i pravděpodobnost stagflačního scénáře.

Na druhou stranu akcie historicky představovaly velice kvalitní ochranu proti inflaci. Je třeba vybírat sektory, které jsou schopny rostoucí ceny vstupů co nejvíce promítnout do ceny výstupů, a tím tak eliminovat možný negativní dopad do ziskovosti. Příkladem je třeba energetický sektor, který od začátku roku posílil o téměř 40 % v případě USA a je tak jediným sektorem s kladnou výkonností.

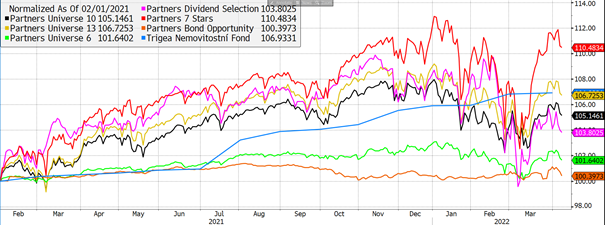

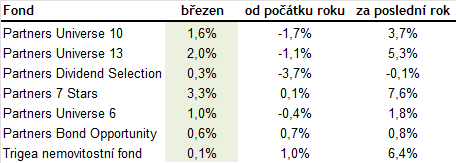

Výkonnost fondů Partners za poslední rok

V březnu zaznamenaly všechny naše fondy pozitivní výkonnost. Díky vyššímu podílu hotovosti zkraje letošního roku a jejímu postupnému zainvestování v korekci, dosáhly fondy Partners od začátku roku lepších výsledků v porovnání s konkurencí.

Autor: Portfolio manažer, Partners investiční společnost