Ukrajinská krize otočila finanční trhy naruby

Po letech ve znamení růstu bohatství se v únoru svět převrátil naruby, a s ním i finanční trhy. Nejdříve Rusko v rámci "mírové" operace „zachránilo“ ukrajinské separatistické republiky, aby následně zaútočilo na celou Ukrajinu. Válka v Evropě se nepěkně zakousla do cen akcií. Dalším efektem celé invaze je prudké zdražení ropy a energií.

Jakákoliv válka je obrovskou tragédií, která negativně ovlivní mnoho lidských osudů. Samozřejmě nová situace ovlivňuje i hodnoty finančních aktiv. Nejhůře dopadly akcie ruských společností, které popadaly o desítky procent a vlastně ani nevíme konečné číslo, protože od 25. února se moskevská burza již neotevřela. Výraznou korekci zaznamenaly i ceny akcií firem, které mají v Rusku svoje pobočky nebo tam podnikají. Vlna výprodejů také smetla i nejbližší sousedy Ruska a země, které jsou výrazněji závislé na dovozu ruské ropy.

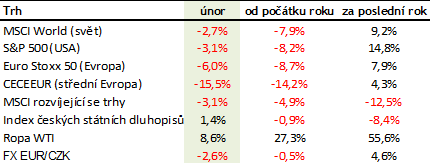

Například index pražské burzy klesl jen v únoru o 4,4 % a to ho zachránil ČEZ, který díky růstu ceny elektrické energie poskočil o +6 %. Index středoevropských akcií vyjádřený v euru byl níže dokonce o 15 %. Evropské akcie korigovaly o 6 %, a nejlépe z celé situace vyšly americké akcie s poklesem jen o 3 %. Od počátku roku hlavní akciové trhy počítají ztráty kolem 8 a více procent.

Rostoucí ceny energií, možný nedostatek ropy a plynu, válka za humny a prudce oslabující koruna jsou ingredience, které posunou opět výše českou inflaci. Ta se v lednu vyšplhala na 9,9 %. Ale podle posledních vyjádření centrálních bankéřů se nejspíše dočkáme meziroční inflace až na úrovni 12 %. Česká národní banka má proto před sebou velice náročnou volbu, jestli vyššími úroky krotit „válečnou“ inflaci či pomoci hospodářství v době, kdy přijde stagnace a ceny energií vzrostou na rekordní úrovně.

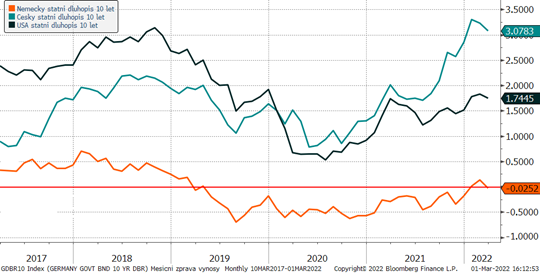

Výnosy vybraných 10letých státních dluhopisů za posledních 5 let

Celosvětově rostoucí inflační čísla postupně posouvaly výnosy bezpečných dluhopisů výše. Bohužel, poslední vývoj razantně zvýšil rizikovou averzi investorů, kteří se rychle stáhli z akcií do bezpečných státních dluhopisů, čímž jejich výnosy otočili opět směrem dolů. Například výnos desetiletého německého státního dluhopisu spadl v posledních dnech opět pod nulu.

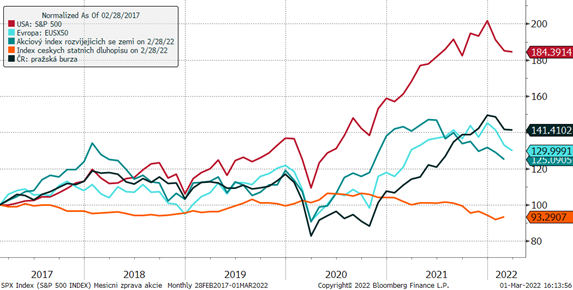

Vývoj vybraných finančních indexů za posledních 5 let

Letošní korekce cen akcií, kterou akceleroval válečný útok Ruska na Ukrajinu, probíhá celosvětově a žádný trh se jí nevyhnul. Evropské akcie jsou zasaženy více než americké. Na druhou stranu lze najít i sektory firem, kterým se v současném světě daří, a to jsou hlavně energetické firmy (samozřejmě mimo ruských), které vydělávají na růstu cen plynu a ropy. Jejich zisky jdou do desítek procent.

Vývoj kurzu koruny vůči euru a dolaru za 5 let

Výprodej aktiv se netýká jen akcií, ale také lokálních měn. Koruna po období relativního klidu a posilování zažívá prudký pokles hodnoty. Hodnoty kolem 26 CZK/EUR nemusí být brzo utopií. Takový propad z hodnot kolem 24,20 znamená oslabení asi o 7 %.

Optikou finančních indexů

Všechny sledované akciové trhy jsou letos v záporných číslech. Bohužel ani český dluhopisový trh mnoho nepomohl a díky inflaci a růstu výnosů na počátku roku je také v mínusu. Naštěstí je Rusko jen okrajový trh, který se v našich portfoliích díky dostatečné diverzifikaci objevuje jen sporadicky.

Výhled

Uklidnění na trzích přijde až s konečným vyřešením krize na Ukrajině. Bohužel, zatím nic takového není v dohledu, a tak i nadále budeme spíše defenzivní a budeme udržovat zvýšenou míru hotovosti pro případné nákupy. Veškeré makroekonomické zprávy jsou nyní zatlačeny do pozadí.

Nicméně jisté je, že se blíží další vlna zdražování a utahování opasků. Inflace se nemusí držet jen kolem deseti procent, ale může akcelerovat ještě výše a postupně probublá do celé ekonomiky. A to je úkol pro centrální banku, aby správně nastavila mix měnových politik, aby omezila inflační očekávání, a přitom neškrtila ekonomiku přílišnou restrikcí.

Podobně jako ceny akcií i kurz koruny je nyní velice volatilní podle posledního vývoje na Ukrajině a nálad investorů. Co se týče výnosů dluhopisů, tak krátkodobé sazby nejspíše zůstanou někde kolem úrovně 5 %. Vývoj dlouhodobých závisí na cestě, kterou se vydá ČNB.

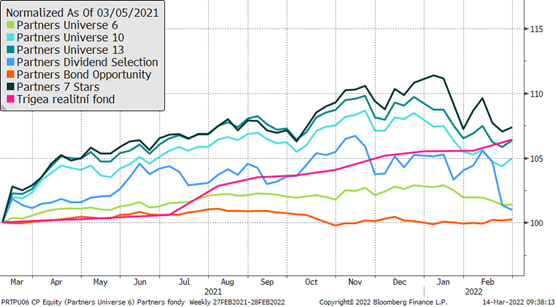

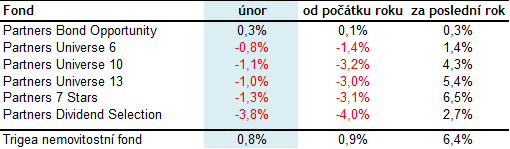

Výkonnost fondů Partners za poslední rok

Se všeobecným poklesem cen akcií lze bojovat jen těžko, přesto se Partners fondy, které jsou akciové či mají významný podíl dynamické složky, s celou korekcí popasovaly nadmíru dobře. Když vezmeme v úvahu letošní všeobecný pokles o 8 % a více, tak dosavadní letošní výkonnost kolem mínus 3 či 4 procent ukazuje na excelentní práci s portfolii při současné korekci, a to hlavně u obou čistě akciových fondů Partners 7 Stars a Partners Dividend Selection.

Dobrou práci odvedl opět fond Partners Bond Opportunity, který v období propadu korporátních dluhopisů a nejistotě na trzích zhodnotil majetek o +0,3 % a je letos v plusu.

Autor: Martin Mašát, portfolio manažer, Partners investiční společnost