Otočka u akcií a nadšení na dluhopisech

Trump v květnu zcela bez zábran zchladil optimistická očekávání investorů a otočil letos poprvé směr vývoje cen akciových trhů směrem dolů. Mnoho peněz uteklo do bezpečnějších aktiv, a tedy do dluhopisů, jejichž ceny se globálně posunuly výše.

Tentokrát se o zábavu pro investory staral především prezident USA Donald Trump. Ten náhle a navzdory očekávanému uzavření obchodní dohody mezi USA a Čínou celou dohodu poslal k ledu a rozpoutal další kolo obchodní války. Když k tomu přidáme zhoršující se indexy sentimentu a horší makrodata, není se čemu divit, že akcie začaly klesat a dluhopisy růst.

V Česku klid, ale jinak bída s nouzí

V České republice prozatím žádné zpomalení, i přes evidentní útlum v Německu, není vidět. Česká národní banka dokonce na konci dubna zvýšila sazby na 2 %. Ani inflace 2,8 % není zrovna málo. Nezaměstnanost máme dokonce nejnižší z celé Evropské unie a to 1,9 % (podle metodiky Eurostatu). Druhé za námi je s odstupem a mírou nezaměstnanosti 3,2 % Německo.

Ani Evropa obecně na tom není zle, co se nezaměstnanosti týká, a poslední údaj 7,7 % je nejnižší od roku 2008. Nicméně, další data už nejsou tak imponující. Růst je stále velmi nízký. Navíc Evropu ohrožuje další kolo hrozeb ze strany USA, kde stále uvažují o uvalení dalších cel. Pak tu máme Brexit. Ten už nedořeší premiérka Mayová, která svůj boj vzdala a rezignovala.

Nejen Evropa trpí, ale Trump se pustil především znova do Číny, které těsně před podpisem roztrhal dohodu a zavedl cla. Čína mu to hned vrátila zavedením svých cel na americké zboží a hrozbou, že omezí vývoz strategicky důležitých vzácných kovů. Další bojovou frontu Trump otevřel také vůči Mexiku, kterému pohrozil také zavedením cel, což by Mexiko mohlo dostat na kolena.

Všechny tyto půtky znejišťují investory a mají sílu negativně ovlivnit zpomalující světovou ekonomiku. I jednotliví centrální bankéři začínají pomalu ustupovat od uvažované normalizace sazeb a v Evropě i USA se očekává další kolo měnového uvolnění. Podobně se začínají vyjadřovat i čeští centrální bankéři, kteří nyní prognózují stabilitu a někteří už i případný budoucí pokles sazeb.

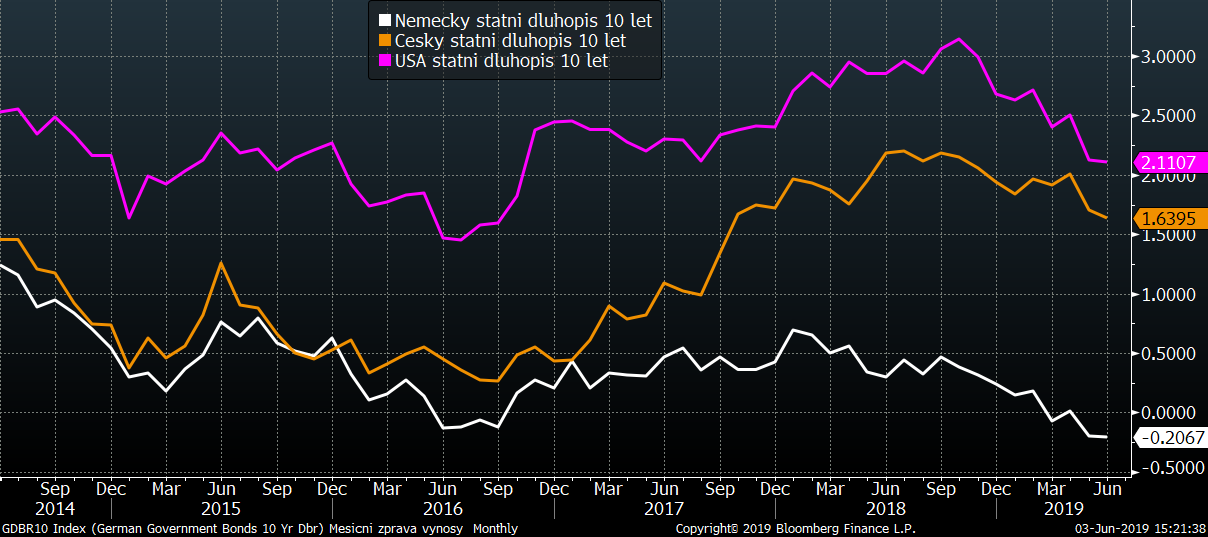

Není se co divit, že akcie v květnu zažily korekci, která na některých trzích dosáhla i deset procent. Zcela v souladu s tímto, rostly ceny dluhopisů, resp. klesaly výnosy. Výnos desetiletého dluhopisu v USA se na začátku května dostal až na 2,58 % a ve druhé polovině vytrvale klesal až pod 2,1 %. Německý státní dluhopis dokonce spadl až na -0,21 %, což je nový rekord.

Dolar byl vůči euru v průběhu května silný. To je vzhledem k rozdílům ve výši sazeb, tempu růstu ekonomiky, výši inflace i očekávanému vývoji ekonomik logické. Zhoršující se výhled USA a stále reálnější možnost přechodu k uvolňování měnové politiky je však pro dolar negativní. V podobné situaci je česká koruna, která také roli miláčka investorů postupně ztrácí.

Výnosy vybraných 10-ti letých státních dluhopisů za posledních 5 let

Pokles výnosů pokračoval na všech hlavních trzích. V Německu desetileté výnosy dosáhly na nová absolutní minima a investoři nyní nakupují desetileté dluhopisy s výnosem -0,21 %! Také výnosy český státních dluhopisů následovaly globální trend a nyní se pohybují hluboko pod repo-sazbou.

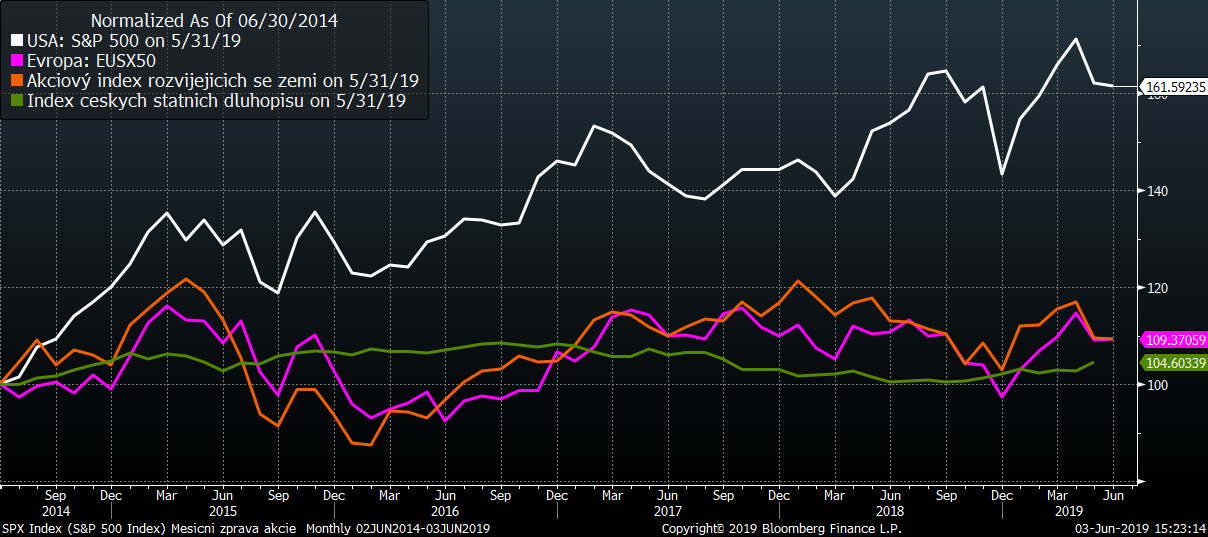

Vývoj některých finančních indexů za posledních 5 let

Růst cen akcií se v květnu zastavil. Hlavním viníkem jsou znovu nastartované obchodní války a útěk investorů do bezpečí.

Kurz koruny k euru za posledních 5 let

Dlouhodobá očekávání investorů ohledně posilování koruny pomalu vyprchávají. Nicméně, kladný úrokový diferenciál stále udržuje zahraniční investory v koruně. Jejich celková držba českých státních dluhopisů vzrostla na 42 %. Analytici nemají nyní žádný silný názor na to, kam by se v současné situaci mohla koruna vydat.

Optikou finančních indexů

|

Trh |

Květen |

Od počátku roku |

Za poslední rok |

|

MSCI World (svět) |

-6,1 % |

+8,6 % |

-2,2 % |

|

-6,6 % |

+9,8 % |

+1,7 % |

|

|

-6,7 % |

+9,3 % |

-3,7 % |

|

|

CECE EUR (střední Evropa) |

-4,4 % |

+1,6 % |

+3,3 % |

|

MSCI rozvíjející se trhy |

-7,5 % |

+3,3 % |

-10,9 % |

|

Index českých státních dluhopisů |

+1,7 % |

+2,5 % |

+3,0 % |

|

Ropa WTI |

-16,3 % |

+17,8 % |

-20,2 % |

|

FX CZK/EUR |

-0,6 % |

-0,4 % |

-0,1 % |

Korekce akciových trhů proběhla na celém světě a nejvíce zasáhla Čínu, a tedy index rozvíjejících se zemí. Současný útěk investorů do bezpečí zvednul ceny dluhopisů a potěšil konzervativní investory. Koruna se svezla s negativní náladou a mírně oslabila, jak vůči euru, tak dolaru.

Výhled

Růst cen akcií byl za první 4 měsíce velice razantní, a tak současná korekce není až tak velkým překvapením. Prezident Trump se stal jakýmsi katalyzátorem celé změny trendu. S tím, jak se budou blížit americké prezidentské volby, očekáváme určité umírnění Trumpových kroků a větší podporu ekonomiky. To by se mělo do konce roku pozitivně projevit v cenách akcií.

Výnosy dluhopisů budou i nadále velice nízko. Obecně nevidíme žádné impulsy pro růst výnosů (nízká inflace, uvolněná měnová politika apod.). To znamená, že konzervativní investoři opět nemohou do budoucna počítat s žádnými vyššími výnosy.

Výkonnost fondů Partners za poslední rok

|

Fond |

Květen |

Od počátku roku |

Za poslední rok |

|

Partners Bond Opportunity |

+0,2 % |

+2,0 % |

+2,3 %* |

|

Partners Universe 6 |

-1,3 % |

+2,3 % |

-0,9 % |

|

Partners Universe 10 |

-2,0 % |

+4,7 % |

-0,5 % |

|

Partners Universe 13 |

-2,4 % |

+5,7 % |

-0,5 % |

|

Partners 7 Stars |

-3,0 % |

+10,1 % |

+0,3 % |

|

Partners Dividend Selection |

-5,9 % |

+4,9 % |

-8,9 % |

*Fond byl založen 14. listopadu 2018.

Korekce akciových trhů zasáhla i Partners fondy. Nicméně, defenzivní strategie a zvýšená pozice v hotovosti omezila ztráty na minimum a pokles hodnoty podílových listů byl relativně mírný. Smíšeným fondům navíc pomohly dluhopisové pozice, jejichž ceny vzrostly. Názorně to je vidět na fondu Partners Bond Opportunity, jehož hodnota letos vzrostla s minimální volatilitou již o 2 %.

Autor: Martin Mašát, portfolio manažer, Partners investiční společnost