ČNB na čele pelotonu

Neočekávaně slabá koruna a inflace na horní hranici dlouhodobého cíle donutily Českou centrální banku zvýšit základní sazbu na 2 %. Česká republika je tak spolu s USA v čele pelotonu rozvinutých zemí, co se týče výše sazeb.

Vedle naší centrální banky hýbal s náladou investorů především prezident USA Donald Trump. Také suchá statistická data byla detailně monitorovaná, protože měla naznačit, jak silné je zpomalení v USA, resp. v Evropě. Pokračovala navíc výsledková sezóna.

Poslední možnost, jak nabít náboj

To, že ekonomická situace kolem nás nebudí zrovna nadšení, silně vnímají i analytici v centrální bance. Zpomalení průmyslu v Německu, strach z důsledků tvrdého Brexitu a stále trvající spor ohledně výše cel nepůsobí na firmy zrovna pozitivně. Zvedat v takovémto prostředí sazby se nikomu nechce, ani českým centrálním bankéřům.

Nicméně, v Česku se muselo počítat i s dalšími argumenty, které převážily ručičku vah ve prospěch zvýšení o dalších 25 bazických bodů. Byla to především inflace, která dosáhla 3 %, což je na horním okraji cíle pro inflaci nastaveném centrální bankou, a také kurz koruny, který se tvrdošíjně drží poblíž hranice 26 CZK/EUR místo toho, aby svižně posiloval směrem k 25 korunám za euro. Slabší koruna, než je prognózováno, by totiž mohla tlačit ceny výše a tím inflaci dostat nad cílové pásmo.

Centrální bankéři proto tuto situaci využili a sazbu zvýšili, tentokrát už na 2 %. Protože by v následujících měsících inflace mohla klesnout, Brexit se konečně vyřešit (snad pozitivně) a koruna posílit, byla nyní poslední šance přidat k měnové politice další náboj pro případ, že by bylo někdy zase nutno sazby snížit.

Kam se hrabeme s úroky na Argentinu či Turecko

Česká republika spolu s USA (2,5 %) mají nejvyšší úroky z rozvinutých zemí. Vyšší úroky mají již jen země, které trápí mnohem více problémů jako například Indie (6,0 %), Rusko (7,8 %), Turecko (24,0 %) nebo Argentina (72,5 %).

Bohužel možnost hýbat se sazbami nemá eurozóna, kde se i nadále sazby drží pod nulou a na případné zpomalení by se opět muselo reagovat nestandardními měnovými kroky. ECB aktuálně doufá, že pokles míry nezaměstnanosti vygeneruje rychlejší růst. Evropský růst HDP o +1,2 % je totiž stále daleko za USA s růstem +3,2 % meziročně či českým růstem +2,6 %.

Anemický růst HDP tlačí dlouhodobé výnosy dluhopisů zpátky dolů. Pouze české výnosy pod tlakem silnější emisní aktivity a inflace mírně rostly. Ceny akcií celý duben pokračovaly v nastoleném trendu a posouvaly se směrem nahoru díky pokračujícímu optimismu podpořenému výsledky firem, které byly z 80 % lepší, než se očekávalo.

Až teprve začátkem května přišla první větší letošní korekce cen akcií, kterou svými tweety způsobil - kdo jiný - než prezident USA Donald Trump. Ten zchladil optimistická očekávání a zatlačil na Čínu tím, že připustil problémy při finalizaci obchodní dohody a opět zavedl 25 % cla.

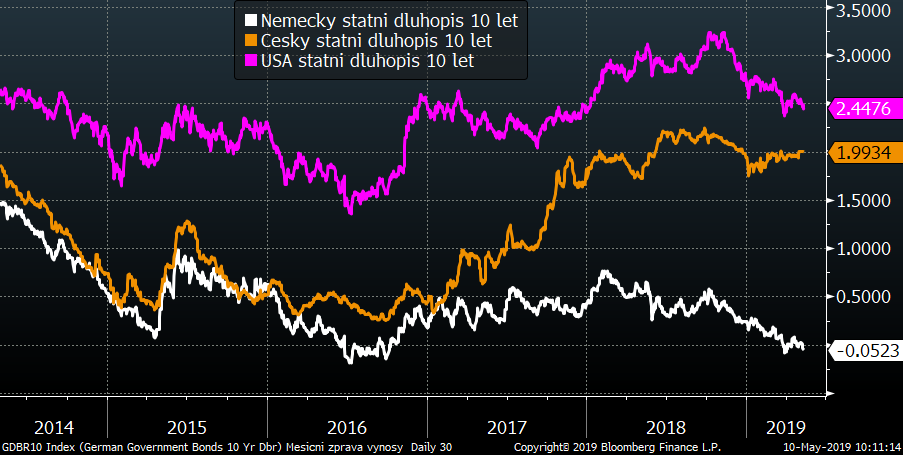

Výnosy vybraných 10-ti letých státních dluhopisů za posledních 5 let

Pokles výnosů pokračoval na všech hlavních trzích. V Německu desetileté výnosy skončily dokonce pod nulou! Pouze výnosy českých státních dluhopisů pomalu rostly, což je dáno vyšší emisní aktivitou Ministerstva financí, růstem základní sazby a inflací.

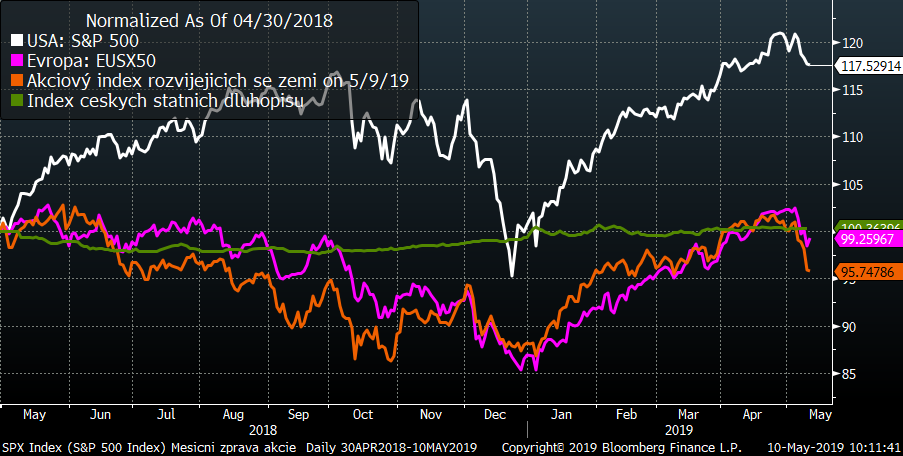

Vývoj některých finančních indexů za poslední 2 roky

Růst cen akcií pokračoval i v dubnu, až teprve Trumpovo varování ohledně dosažení obchodní dohody s Čínou způsobilo počátkem května několikaprocentní korekci.

Kurz koruny k euru za posledních 5 let

Koruna se stále navzdory očekávání centrální banky nechce pustit do posilování a drží se poblíž hranice 26 CZK/EUR. Podle květnové prognózy ČNB posílí koruna vůči euru na 25,0 na konci tohoto a na 24,5 na konci příštího roku.

Optikou finančních indexů

|

Trh |

Duben |

Od počátku roku |

Za poslední rok |

|

MSCI World (svět) |

+3,4 % |

+15,6 % |

+4,4 % |

|

+3,9 % |

+17,5 % |

+11,2 % |

|

|

+4,9 % |

+17,1 % |

-0,6 % |

|

|

CECE EUR (střední Evropa) |

+2,0 % |

+6,2 % |

-2,3 % |

|

MSCI rozvíjející se trhy |

+2,0 % |

+11,8% |

-7,3 % |

|

Index českých státních dluhopisů |

-0,1 % |

+0,8 % |

+0,2 % |

|

Ropa WTI |

+6,3 % |

+40,7 % |

-6,8 % |

|

FX CZK/EUR |

+0,5 % |

+0,3 % |

-0,5 % |

V cenovém růstu akcií zaostávají akcie střední a východní Evropy a meziročně jsou na tom špatně všechny rozvíjející se trhy. Výkonnost dluhopisového indexu se díky růstu výnosů a základní sazby drží kolem nuly.

Výhled

Růst cen akcií byl za první 4 měsíce velice razantní a zcela anuloval poklesy z konce roku. Proto jdeme nyní cestou realizace zisků a akciové pozice budeme vybírat s větší opatrností. Navíc ve vzduchu stále visí nejistota ohledně dosažení obchodní dohody mezi USA a Čínou, kterou udržuje Donald Trump ve střehu investory.

Postupný růst českých výnosů a sazeb sice aktuálně trápí konzervativní investory, ale do budoucna přinese větší zhodnocení. V eurozóně je situace horší, protože například německé státní dluhopisy nesou dokonce záporný výnos. Stále očekáváme, že posilování koruny by mělo postupně začít, ať už vůči euru, tak vůči dolaru.

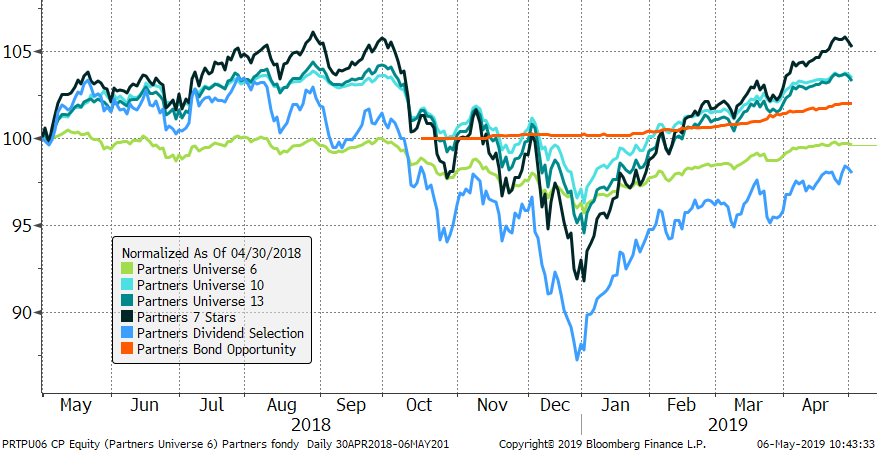

Výkonnost fondů Partners za poslední rok

|

Fond |

Duben |

Od počátku roku |

Za poslední rok |

|

Partners Bond Opportunity |

+0,6 % |

+1,8 % |

+2,0 %* |

|

Partners Universe 6 |

+0,8 % |

+3,6 % |

-0,3 % |

|

Partners Universe 10 |

+1,1 % |

+6,8 % |

+3,7 % |

|

Partners Universe 13 |

+1,6 % |

+8,3 % |

+3,6 % |

|

Partners 7 Stars |

+2,7 % |

+13,6 % |

+5,6 % |

|

Partners Dividend Selection |

+2,5 % |

+11,5 % |

-1,7 % |

*Fond byl založen 14. listopadu 2018.

Růst základní úrokové sazby a pokles výnosů v Německu pozitivně ovlivnily výkonnost našeho konzervativního dluhopisového fondu Partners Bond Opportunity, který od počátku roku přidal klientům již 1,8 %. Pozitivní nálada posunula výrazně výše i hodnotu akciových fondů Partners 7 Stars či Partners Dividend Selection, jejichž výkonnost letos přesáhla již 10 %. Kladné zhodnocení je výrazné i u našich smíšených fondů.

V květnu očekáváme u akcií určitou volatilitu díky negativnímu vlivu Trumpových vyjádření k uzavření obchodní dohody. Vyřešení sporů pak vrátí akcie zpět na rostoucí vlnu. Vyšší sazby ČNB zase pomohou konzervativním klientům a podpoří výkonnost fondu Partners Bond Opportunity.

Autor: Martin Mašát, portfolio manažer, Partners investiční společnost