Recese za námi a teď nahoru

Červenec byl plný makroekonomických dat za první pololetí. Hlavně čísla o vývoji HDP v druhém čtvrtletí byla netrpělivě očekávaná, protože se v nich měl naplno projevit vliv uzavření ekonomik kvůli koronaviru. I přes potvrzení recese stále nic nezastavilo americké akcie, které i nadále mířily výš. Ceny evropských akcií naopak skončily v mírném záporu i přes schválení podpůrného fondu.

Optimismus na akciových trzích se udržel zuby nehty i v červenci. Nejenže přišla například lepší čísla z amerického trhu práce, ale i v Evropě to nedopadlo tak špatně, jak analytici očekávali. Indexy sentimentu se přehouply v mnoha zemích přes hranici expanze, což značí velice rychlý náběh průmyslu a služeb na růstovou vlnu. Když k tomu přidáme schválení podpůrného fondu v EU ve výši 750 miliard EUR, nebyl důvod, proč by se nálada měla nějak radikálně změnit.

Proto se také akcie udržely v růstovém trendu, a to především v USA. Tam se nejsledovanější index S&P500 letos dostal již do kladných čísel a technologický index NASDAQ je dokonce o 20 % výše než na konci minulého roku. Evropské akcie trochu přibrzdily svůj růst a nepatrně klesly. Na hodnotě jim však přidalo posilující euro, které těží ze schváleného podpůrného fondu a z rostoucích kontroverzí mezi USA a Čínou.

V České republice se koronavirus projevil především na deficitu rozpočtu, který v červenci dosáhl 205 miliard korun oproti –10 miliardám korun v roce minulém. Hrubý domácí produkt české ekonomiky ve druhém čtvrtletí poklesl o 8,4 % mezičtvrtletně, v prvním čtvrtletí činil pokles -3,4 %. Meziročně tak ekonomika poklesla o necelých 11 % a potvrdilo se tak, že jsme právě prodělali recesi. Ale není zas tak zle, mnohé další ekonomiky dopadly mnohem hůře s poklesy přesahujícími 20 %. Zotavení ekonomiky, které již probíhá, dává naději, že čísla v druhém pololetí budou naopak velice pozitivní.

Inflace trochu překvapivě vyskočila (hlavně kvůli potravinám) na 3,3 % To překvapilo nejen analytiky, ale i ČNB. Nikdo nečekal, že inflace i přes zpomalení ekonomiky zrychlí a vypadne z tolerančního pásma centrální banky.

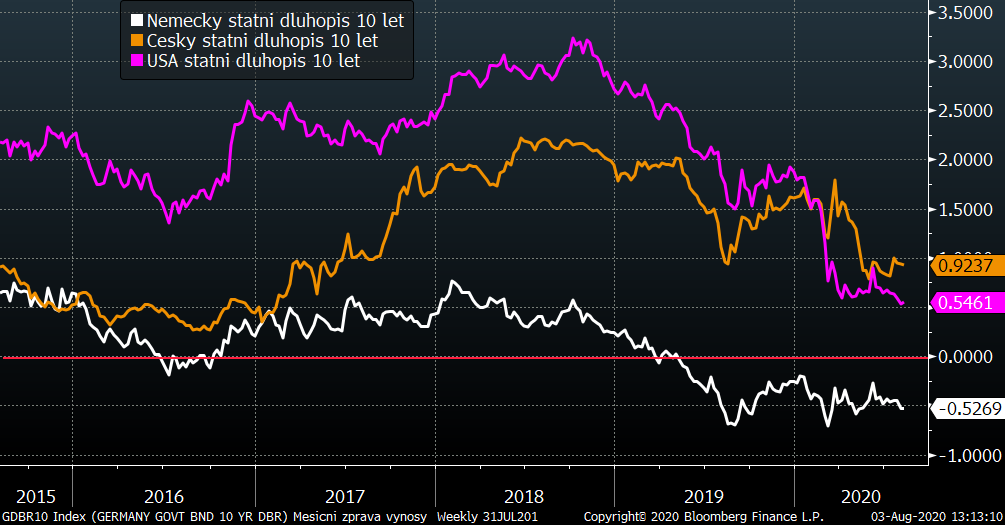

Výnosy vybraných 10-ti letých státních dluhopisů za posledních 5 let

Výnosy kvalitních státních dluhopisů se pohybovaly v úzkém rozmezí na hodnotách z minulého měsíce a nevydaly se žádným konkrétním směrem. Pouze český státní 10letý dluhopis se posunul o pár bodů výše směrem k 1 %. Důvodem je právě 3 % inflace.

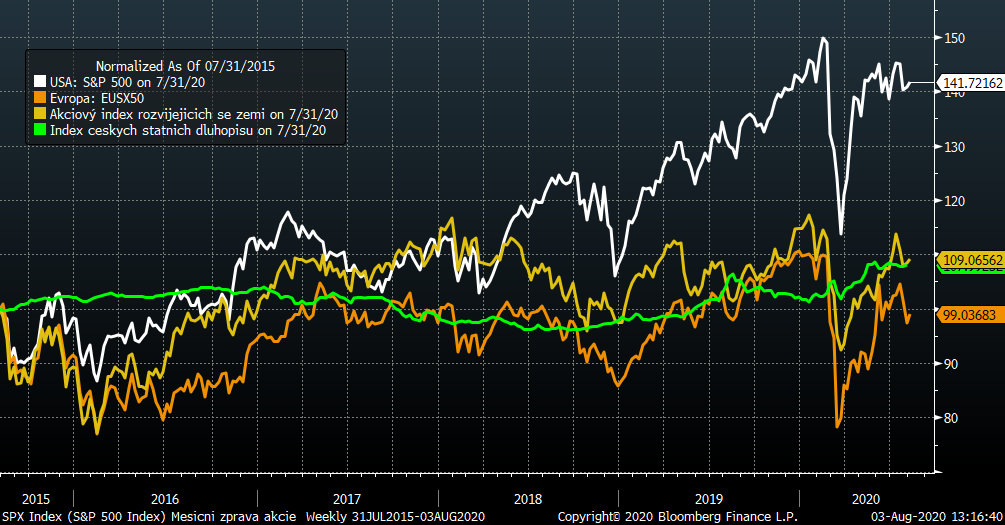

Vývoj některých finančních indexů za posledních 5 let

Zotavení akciových trhů pokračovalo i v červenci a americké indexy se letos posunuly dokonce do plusových hodnot. Stále výrazně zaostává Evropa a přes určité zotavení i nerozvinuté akciové trhy. Americké indexy jsou taženy nahoru především technologickým sektorem, a tedy firmami typu Amazon, Microsoft, Alphabet (Google) a podobně.

Vývoj kurzu koruny a eura za 5 let

Koruna zažila v červenci druhé kolo většího posílení, kdy se z úrovně 26,70 posunula na 26,30 CZK/EUR, tj. posílila asi o 1,5 % a celkem od března již o 5,3 %. Důvodem je schválený podpůrný program v rámci EU, který by České republice mohl pomoci a výprodej dolaru, který posouvá na silnější úrovně i euro.

Optikou finančních indexů

|

Trh |

Červenec |

Od počátku roku |

Za poslední rok |

|

MSCI World (svět) |

+4,7 % |

-2,3 % |

+5,4 % |

|

+6,1 % |

+1,2 % |

+9,8 % |

|

|

-1,8 % |

-15,2 % |

-8,4 % |

|

|

CECE EUR (střední Evropa) |

-1,6 % |

-26,2 % |

-25,6 % |

|

MSCI rozvíjející se trhy |

+8,4 % |

-3,2 % |

+4,0 % |

|

Index českých státních dluhopisů |

-0,4 % |

+6,2 % |

+4,6 % |

|

Ropa WTI |

+2,5 % |

-34,0 % |

-31,3 % |

|

FX CZK/EUR |

+2,1 % |

-3,0 % |

-2,0 % |

Červencové výsledky finančních indexů ukazují, že americké akcie nemají v současné době konkurenci a jako jediné letos dosahují na kladná čísla. S odstupem je sledují ceny evropských akcií a propadák zažívají středoevropské akciové trhy včetně českých akcií. Dluhopisy také ukazují solidní zhodnocení díky poklesu sazeb ze strany centrálních bank.

Výhled

Už nyní je zřejmé, že korekce cen akcií k hodnotám z počátku roku pomalu ztrácí sílu. Rostoucí kontroverze mezi USA a Čínou, nejistota ohledně voleb v USA a neklesající počet nově nakažených koronavirem jsou faktory, které mohou náladu velice rychle otočit a způsobit další rychlý výprodej akcií.

U státních dluhopisů probíhá další kolo kvantitativního uvolňování a jejich výnosy jsou aktuálně extrémně nízko. Proto nelze čekat, že rychlé zhodnocování dluhopisů bude pokračovat dosavadním tempem, ale spíše bude plynulejší s menší volatilitou.

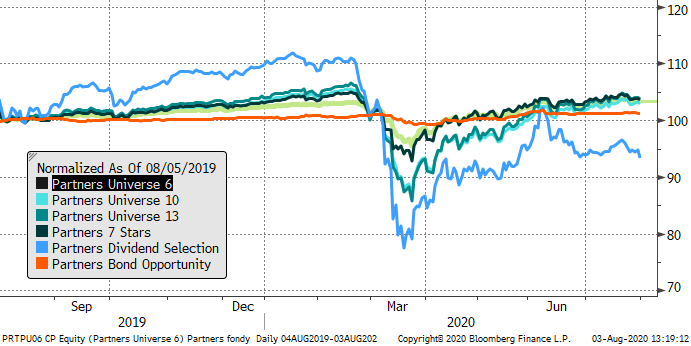

Výkonnost fondů Partners za poslední rok

|

Fond |

Červenec |

Od počátku roku |

Za poslední rok |

|

Partners Bond Opportunity |

+0,1 % |

+0,9 % |

+1,4 % |

|

Partners Universe 6 |

+0,5 % |

+1,0 % |

+2,4 % |

|

Partners Universe 10 |

+1,0 % |

-0,5 % |

+1,3 % |

|

Partners Universe 13 |

+1,2 % |

-0,3 % |

+1,7 % |

|

Partners 7 Stars |

+0,7 % |

+0,8 % |

+3,9 % |

|

Partners Dividend Selection |

-1,2 % |

-15,5 % |

-11,1 % |

Defenzivní strategie se zaměřením na americké technologické tituly pomohla většině našich fondů do kladných čísel, a to jak na měsíční, letošní či meziroční bilanci. V pozitivním teritoriu se bez problémů drží i dluhopisový fond Partners Bond Opportunity, který těží z poklesu sazeb. Vynikající výsledky má dynamický akciový fond Partners 7 Stars, který je od počátku roku v plusu a meziročně je dokonce o 4 % výše.

Negativní zhodnocení vykazuje fond Partners Dividend Selection, který zaostává především proto, že firmy platící dividendy v současné situaci své platby odsunuly kvůli zvýšení svých rezerv.

Autor: Martin Mašát, CFA, portfolio manažer, Partners investiční společnost