V Evropě ceny klesají, u nás se zdražuje

Září bylo poznamenané strachem z příchodu druhé vlny nákazy virem Covid-19. A bohužel, právě Česka republika se stala synonymem příchodu druhé vlny, protože nárůsty nakažených zdaleka překonaly březnová čísla, kdy vláda reagovala úplným uzamčením ekonomiky. Není divu, že ceny státních dluhopisů raketově vzrostly a pražská burza pokračovala v poklesu k březnovým minimům.

Ani ve světě nebylo zrovna veselo. Asi jediná pozitivní čísla byla vidět na indexech sentimentu, jak v USA, tak v Evropě. Ta naznačují pokračující expanzi po zastavení ekonomik ve druhém čtvrtletí. Uvidíme, jak se na číslech projeví zářijový nárůst nakažených, který se netýká jen Česka, ale i dalších evropských zemí.

Vliv pandemie je vidět především na inflačních číslech. Inflace v Evropě se dostala do záporných hodnot, což znamená, že průměrná cenová hladina klesá. Trendu se vymyká Česká republika, která má se svojí inflací 3,3 % jednu z nejvyšších inflací z celého rozvinutého světa. O tom, že inflace je dokonce nad maximální hranicí stanovenou Českou národní bankou ani nemluvě.

Pandemie ovlivnila i růst ekonomiky vyjádřený meziroční změnou HDP. České HDP k druhému čtvrtletí pokleslo meziročně o 11 %. Horší časy se začínají projevovat v číslech o nezaměstnanosti, která i přes intenzivní vládní podpůrné programy, začíná pomalu narůstat a dostala se poblíž 4 %. Podobně roste nezaměstnanost i v eurozóně, kde se zvýšila na 8,1 %. Opačný vývoj je vidět v USA, kde se po počátečním strmém nárůstu na 14 %, reportovala nyní nezaměstnanost již pod 8 % a tedy dokonce pod úrovní v eurozóně.

Na náladě nepřidalo ani oznámení, že prezident USA Donald Trump je také pozitivně testován na Covid-19.Ceny akcií se tak v USA po 6 měsících vydaly poprvé níže. Může za to nejen nejistota, ale i výprodej technologických titulů, které byly doteď hvězdami akciových trhů. Investoři se stahovali do bezpečnějších aktiv, jako jsou především státní dluhopisy, jejichž ceny se posunuly výše. Pokles hodnoty zaznamenaly také lokální měny a koruna oslabila až nad intervenční úroveň 27 CZK/EUR.

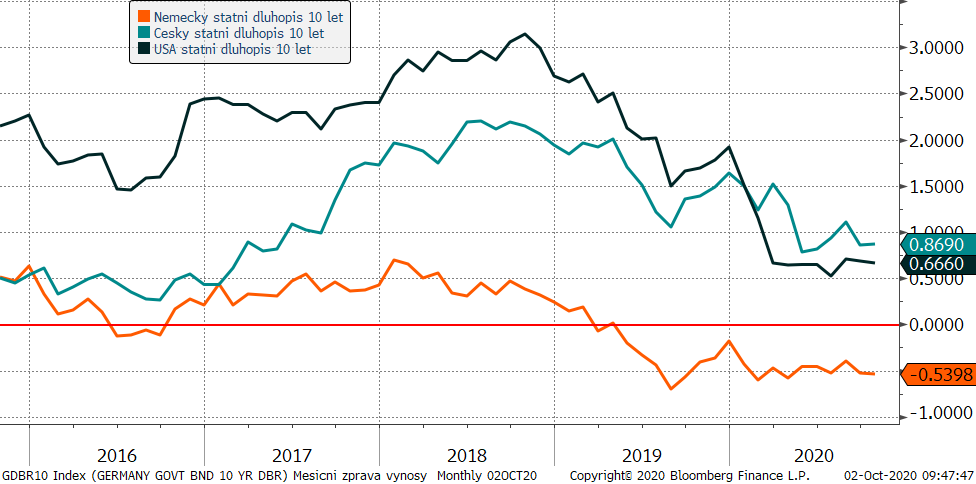

Výnosy vybraných 10-ti letých státních dluhopisů za posledních 5 let

Výnosy státních dluhopisů se stále drží poblíž svých minimálních úrovní. Německé státní dluhopisy dokonce dlouhodobě nesou záporný výnos. Prozatím se investoři nebojí ani extrémního nárůstu deficitů jednotlivých států, protože cenu státních dluhopisů nyní vehementně podporují centrální banky.

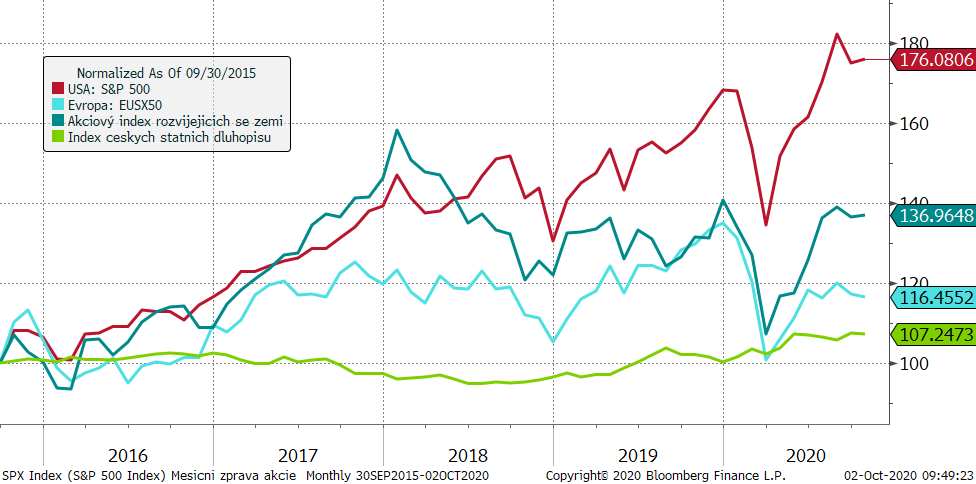

Vývoj některých finančních indexů za posledních 5 let

V záři proběhla, co se týče amerických akciových trhů, první korekce od března. Svůj díl viny na tom měly především technologické tituly, jejichž ceny se mnoha analytikům zdá fundamentálně přemrštěná. Nicméně, korekce se týkala i cen evropských akcií a trhy střední východní Evropy nezůstaly v poklesu pozadu.

Vývoj kurzu koruny a eura za 5 let

Relativně slabší makroekonomická data a rostoucí počty nakažených torpédovaly hodnotu české koruny. Ta velice svižně depreciovala skoro o korunu až na úrovně kolem 27,20 CZK/EUR, kterou jsme mohli vidět naposledy během intervencí v roce 2017.

Optikou finančních indexů

|

Trh |

Září |

Od počátku roku |

Za poslední rok |

|

MSCI World (svět) |

-3,6 % |

+0,4 % |

+8,6 % |

|

-3,9 % |

+4,1 % |

+13,0 % |

|

|

-2,4 % |

-14,7 % |

-10,5 % |

|

|

CECE EUR (střední Evropa) |

-8,4 % |

-31,0 % |

-27,1 % |

|

MSCI rozvíjející se trhy |

-1,8 % |

-2,9 % |

+8,1 % |

|

Index českých státních dluhopisů |

+1,5 % |

+7,0 % |

+5,0 % |

|

Ropa WTI |

-5,6 % |

-34,1 % |

-25,6 % |

|

FX CZK/EUR |

-3,8 % |

-7,1 % |

-5,4 % |

Jediné kladné číslo, které můžeme za září vidět, je růst cen kvalitních dluhopisů. Akciové trhy skončily vesměs v červených číslech. Také americké akcie dostaly po dlouhé době ránu, ale letos jsou stále ještě v plusu o 4 %. Smutný pohled je na akcie střední a východní Evropy, které letos přišly skoro o třetinu hodnoty.

Výhled

Mnoha analytikům se zdají ceny akcií příliš vysoko, navíc je před námi mnoho nejistot od amerických voleb, přes vztahy USA-Čína, po pravděpodobný příchod druhé vlny pandemie, a proto zůstáváme více opatrní a u akciových pozic jsme částečně realizovali dosavadní zisky.

Ceny stáních dluhopisů jsou extrémně nízko, ale klesající inflace a podpora centrálních bank bude tento stav dále konzervovat. Větší pohyby lze čekat až příští rok, kdy se budou financovat vzniklé deficity. Koruna bude pod tlakem, díky horší epidemiologické situaci a vetchému akciovému trhu.

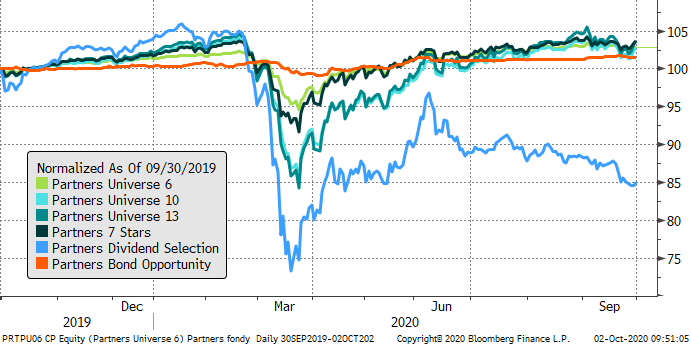

Výkonnost fondů Partners za poslední rok

|

Fond |

Září |

Od počátku roku |

Za poslední rok |

|

Partners Bond Opportunity |

+0,2 % |

+1,2 % |

+1,5 % |

|

Partners Universe 6 |

-0,1 % |

+1,6 % |

+2,9 % |

|

Partners Universe 10 |

-0,7 % |

+0,9 % |

+2,7 % |

|

Partners Universe 13 |

-0,8 % |

+1,5 % |

+3,6 % |

|

Partners 7 Stars |

-0,1 % |

+3,6 % |

+6,9 % |

|

Partners Dividend Selection |

-3,7 % |

-18,2 % |

-15,0 % |

Defenzivní přístup k akciovým investicím a nedávná realizace zisků zabránila našim fondům ve výraznější korekci způsobené poklesem cen akcií. Smíšeným fondům navíc pomohly dluhopisové složky, které tlačily hodnotu majetku výše. V letošním roce se tak téměř všechny Partners fondy mohou pochlubit kladnou výkonností, která je v současné situaci na trzích výjimečná a ukazuje na kvalitní nastavení a aktivní správu portfolií v době krize i po ní.

Negativní zhodnocení vykazuje fond Partners Dividend Selection, který zaostává především proto, že firmy platící dividendy v současné situaci své platby odsunuly kvůli zvýšení svých rezerv. Důsledkem byl významnější pokles cen akcií cílových firem.

Autor: Martin Mašát, CFA, portfolio manažer, Partners investiční společnost