Akcie odepsaly další část letošních zisků

Zatímco americké státní dluhopisy v říjnu dále prohlubovaly letošní ztráty, tak českým státním dluhopisům se v říjnu dařilo. Na akciových trzích došlo k dalšímu poklesu v hlavních regionech. Rizikový apetit na trzích totiž srazil konflikt na Blízkém východě. Česká koruna pokračovala v oslabování jak vůči euru, tak americkému dolaru a Česká národní banka by mohla brzy začít se snižováním úrokových sazeb.

Říjnová makroekonomická data potvrdila sílu americké ekonomiky, kdy mezikvartální odhad růstu HDP činil 4,9 %, což bylo o 0,6 % nad konsensuálním očekáváním. Naproti tomu evropská PMI data i nadále ukazují kontrakci zejména v německé ekonomice. Nelichotivá data přicházejí v poslední době i z české ekonomiky, která je na tu německou úzce navázána. Negativně překvapil jednak tuzemský růst HDP, který meziročně poklesl o 0,6 % oproti očekávanému poklesu o 0,3 %, a také průmyslová produkce a maloobchodní tržby. Naproti tomu míra inflace i nadále překvapuje pozitivně a dále svižně klesá. V následujících měsících ovšem dojde k dočasnému nárůstu míry české inflace, kdy se projeví zavedení úsporného tarifu na konci minulého roku. Tento čistě statistický efekt bude „nadhodnocovat“ inflaci o cca 3 %. Čínská ekonomika se v říjnu konečně odrazila a vykázala nepatrně lepší hospodářský růst a maloobchodní tržby, stále se však kupí problémy na tamním nemovitostním trhu.

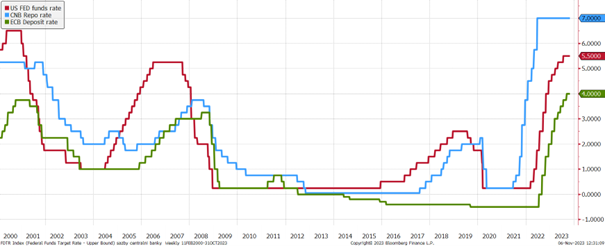

Vývoj základních sazeb v USA, EMU a České republice

Centrální bankéři z ulice Na Příkopě stojí na rozcestí - ponechat ještě repo sazbu na stávající úrovni (7 % p.a.), nebo již pomalu začít otáčet kormidlem měnové politiky a spustit cyklus postupného snižování úrokových sazeb? Čistě na základě interpretace ekonomických dat z posledních měsíců se snížení korunových sazeb určitě nabízí, nicméně podle dalších proinflačních rizik (např. lednové přecenění firem či růst mezd) je možné, že konsensus v bankovní radě nakonec bude preferovat spíše opatrnost a se snížením sazeb tak ČNB ještě vyčká. Evropská centrální banka na posledním zasedání sazby dle očekávání nezvýšila a poměrně jasně signalizovala, že úrokové sazby v eurozóně v tomto cyklu již dosáhly svého vrcholu. Z opatrnostního hlediska nicméně na následné tiskové konferenci guvernérka ECB Ch. Lagarde prohlásila, že v případě nutnosti mohou ještě vzrůst, to ale trh již nečeká. Americký FED na konci října ponechal své úrokové sazby taktéž bez změny, ale případné kosmetické zvýšení o 0,25 % na některém z dalších zasedání ještě není ze hry, jelikož odolná americká ekonomika stále generuje mnoho proinflačních rizik.

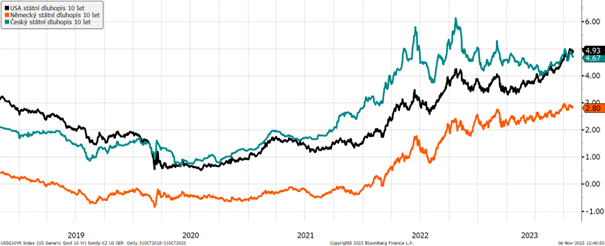

Výnosy 10letých státních dluhopisů za posledních 5 let

Americké státní dluhopisy pokračovaly v trendu z posledních měsíců a na splatnosti 10 let se jejich výnosy dostaly až nad úroveň 5 %, která byla dosažena naposledy před finanční krizí v roce 2007. Investoři do amerických treasuries se obávají jednak jestřábí rétoriky FEDu, ale zejména neudržitelnosti amerických veřejných financí, kdy obrovský americký dluh pod tíhou vysokých úrokových sazeb rychle bobtná. Desetileté německé státní dluhopisy se na konci října obchodovaly na úrovni cca 2,8 %, což je meziměsíčně zhruba stejná hodnota jako na konci září. Na jednu stranu na německé výnosy působí rostoucí americké výnosy, na druhou stranu je jejich růst brzděn slabostí největší evropské ekonomiky. Na české výnosové křivce došlo v říjnu k dalšímu poklesu krátkodobých výnosů, jejichž vývoj je tažen očekávaným snižováním úrokových sazeb ČNB a růstem výnosů dlouhodobých, které byly pod tlakem nárůstu výnosů na zahraničních trzích.

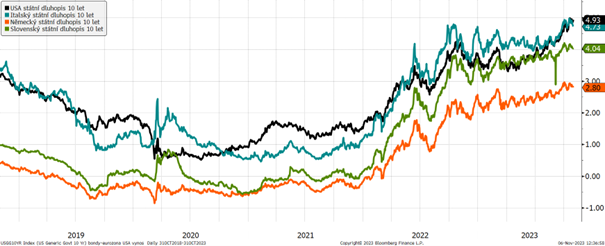

Výnosy 10letých státních dluhopisů vybraných zemí eurozóny a USA za posledních 5 let

Spready mezi evropskými dluhopisy zůstaly v říjnu víceméně stabilní. Dluhopisy periferních zemí eurozóny tak následovaly spíše obecný vývoj na hlavních dluhopisových trzích.

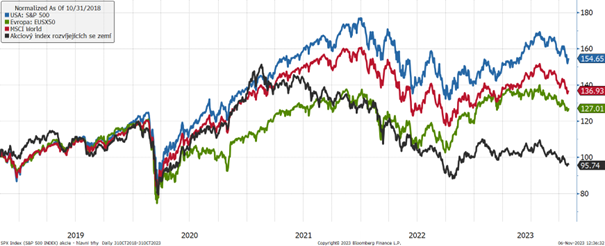

Vývoj vybraných akciových indexů za posledních 5 let

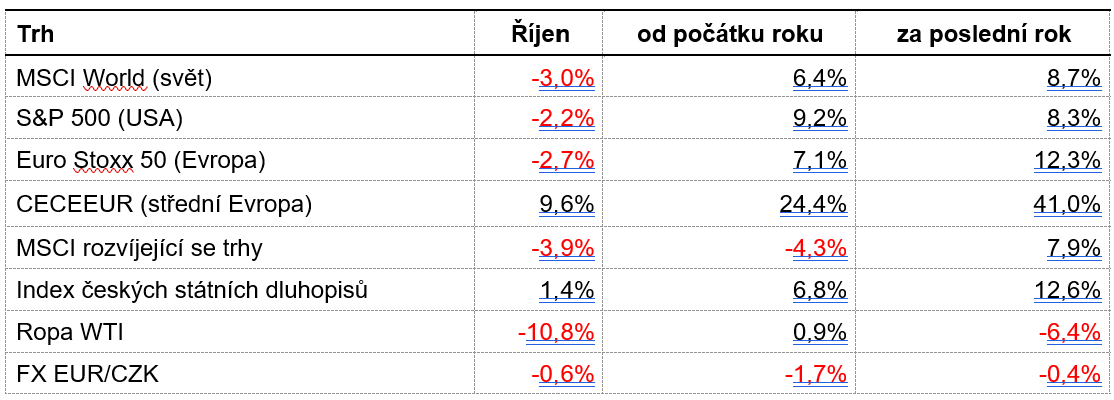

Akciové trhy odepsaly v říjnu další část letošních zisků. Globální akciový index MSCI World odepsal v říjnu 3 %, avšak od začátku roku je stále cca 6,4 % v plusu. Zdá se, že optimismus, který na akciových trzích panoval v první polovině letošního roku, pomalu vyprchal a investoři si začínají připouštět možné ekonomické zpomalení, které se pod tíhou vysokých úrokových sazeb začíná projevovat prozatím zejména v Číně a Evropě. Aktuální výsledky firem za třetí kvartál lze prozatím hodnotit smíšeně, kdy např. Alphabet dodal horší čísla v cloud segmentu, za což byl potrestán bezmála 12% poklesem. Naopak pozitivně překvapil např. Microsoft, který tak po výsledcích naopak rostl.

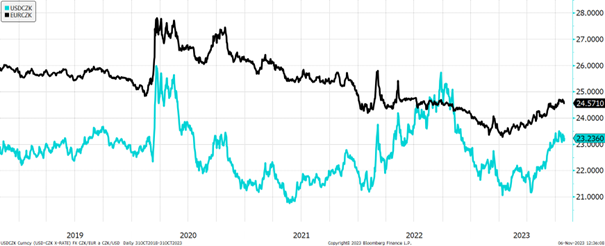

Vývoj kurzu koruny vůči euru a dolaru za 5 let

Česká koruna oslabila vůči euru meziměsíčně o necelé 1 % a pokračovala tak v depreciačním trendu z posledních měsíců. Vůči dolaru pak koruna oslabila o cca 0,75 %. Slabší výkonnost české měny jde na vrub zejména pesimistickým číslům z české, potažmo německé ekonomiky. Pod tlak ji dostává také očekávané snižování sazeb ČNB a spolu s tím se snižující úrokový diferenciál mezi českými a eurovými, resp. dolarovými sazbami.

Vývoj kurzu dolaru vůči euru za 5 let

Dolar se na páru s eurem obchodoval na konci října zhruba na úrovni 1,06 USD/EUR a meziměsíčně je takřka bez změny. Vývoj na tomto měnovém páru je v posledních týdnech silně ovlivněn zejména výroky zástupců amerického FEDu, kdy se trhy snaží odhadnout dodatečnou míru restrikce, kterou by americká centrální banka případně ještě mohla dodat. V neposlední řadě dolar v průběhu října krátkodobě posílil vlivem konfliktu na Blízkém východě.

Optikou finančních indexů

Negativní nálada se v říjnu propsala do výkonnosti akcií ve všech hlavních regionech s výjimkou středoevropského regionu, který rostl o necelých 10 %. Tento růst byl tažen zejména povolebním vývojem v Polsku. Cena ropy WTI se meziměsíčně propadla o necelých 11 %, a to zejména pod tíhou horších makroekonomických dat a určité deeskalaci konfliktu na Blízkém východě. Není tajemstvím, že vývoj tohoto konfliktu bude mít pro následující měsíce největší vliv právě na trh s energetickými komoditami.

Výhled

Makroekonomický pohled se pomalu posouvá z mantry posledních dvou let v podobě vysoké inflace a jejího řešení k tomu, jak moc ekonomiky ochladí působení vysokých úrokových sazeb a jak se s tímto popasují jednotlivé firmy. Je vidět, že evropská ekonomika se oproti té americké s vysokými sazbami zatím pere mnohem hůře. Jedním z faktorů může být větší závislost evropských firem na krátkodobém financování, do kterého se nárůst úrokových sazeb propisuje mnohem rychleji. Probíhající výsledková sezóna ukazuje, že investoři zejména u vysoce naceněných technologických titulů nemilosrdně trestají jakékoliv zaškobrtnutí. Naproti tomu dluhopisové trhy již, zdá se, přejaly rétoriku centrálních bankéřů, že úrokové sazby budou vyšší na delší dobu. Na komoditních trzích panuje zvýšená volatilita díky konfliktu na Blízkém východě, kdy jsou tímto konfliktem zasaženy zejména energetické komodity (ropa, plyn), kterých by v případě rozšíření konfliktu mohlo být na globálním trhu nedostatek.

U dluhopisových portfolií využíváme aktuálně stále ještě vysokých výnosů, a i nadále zvyšujeme citlivost portfolií na pohyb úrokových sazeb (durace). Akcie zůstávají vůči dluhopisům na relativní bázi drahé, proto ve smíšených portfoliích nadvažujeme kvalitní dluhopisovou část. U akciových fondů preferujeme akcie z defenzivních sektorů a vyspělých regionů, avšak využíváme atraktivní příležitosti i na rozvíjejících se trzích, u kterých postupně navyšujeme pozice.

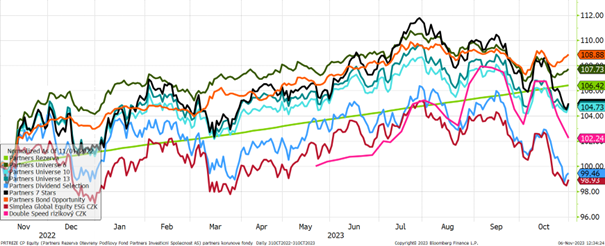

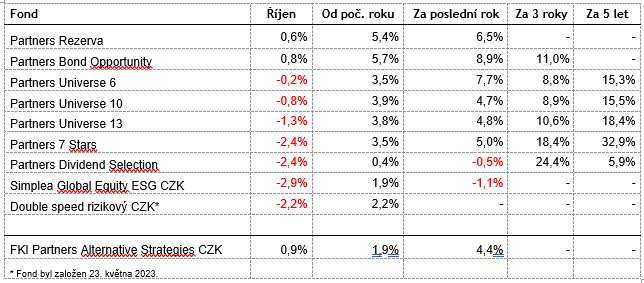

Výkonnost korunových fondů Partners za poslední rok

Od počátku roku drží všechny fondy Partners kladnou výkonnost a vesměs solidných výsledků dosahují i na meziroční bázi, kde jde zejména u konzervativních fondů již vidět pozitivní dopad vysokých dluhopisových výnosů. Dynamické fondy v říjnu zaznamenaly pokles v rozmezí zhruba 1-3 %, který byl však menší než pokles hlavních akciových indexů díky defenzivnímu nastavení jednotlivých portfolií.

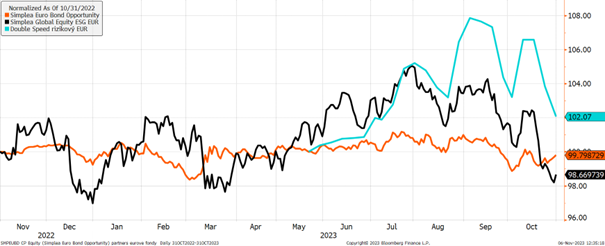

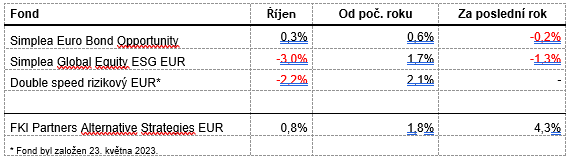

Výkonnost eurových fondů řízených v Partners za poslední rok

Ani eurové dynamické fondy se v říjnu poklesu nevyhnuly a odepsaly tak od 2 do 3 %. Tlaku na zahraničních dluhopisových trzích se podařilo vyhnout eurovému Simplea Bond Opportunity, který si připsal +0,3 %.

Autor: Ondřej Slezáček, portfolio manažer, Partners investiční společnost