Korekce cen akcií i dluhopisů pokračovala

Září nebylo pro investory vůbec pozitivním měsícem. A to mluvíme nejen o akciových, ale i o konzervativních aktivech jako jsou bezpečné a úrok nesoucí dluhopisy. Důvodem bylo vyčerpání pozitivní nálady vyvolané snížením inflace. Trhy se totiž začaly soustředit na rychlost poklesu inflace k cílům centrálních bank a ta pokulhává, což indikuje delší období vysokých sazeb.

Korekce na akciových trzích začala již v polovině prázdnin. Tehdy ji vyvolala lepší než očekávaná makroekonomická data z USA. Dobrá výkonnost americké ekonomiky je totiž z pohledu akcií dvousečná zbraň. A zde se trhy začaly přiklánět k názoru, že dobrá čísla znamenají vyšší inflaci, a tudíž delší dobu přísné měnové politiky, která o to více časem přidusí ekonomiku. Po zasedání FEDu v září, kdy sice centrální bankéři nezvýšili základní sazbu, ale jejich vyjádření byla hodně jestřábí, tento názor ještě posílil a korekce cen akcií akcelerovala.

V Evropě se děje to samé v bledě modrém. Inflace neklesá tak rychle, jak by si všichni přáli a cesta k dvouprocentnímu cíli bude ještě dlouhá a trnitá. Evropská centrální banka navíc ještě zvýšila svoji základní sazbu na 4,5 %, což je nejvyšší hodnota za posledních 22 let. Tyto kroky rozhodně nepodpořily investice do akcií a například americké trhy klesly jen za září o skoro 5 %. Evropa má za sebou korekci kolem 3 %.

Samozřejmě, současné nastavení finančních trhů neprospívá ani dluhopisovým trhům. Strach z dlouhotrvající inflace tlačí dluhopisové investory k poptávce po vyšší výnosech a emitenti jim je musí dodat, aby své dluhopisy umístili na trh. Protože platí, že při růstu výnosů klesají ceny dluhopisů, není divu, že určitou korekci zažily dluhopisové fondy, které se podobně jako akciové vydaly v září směrem dolů.

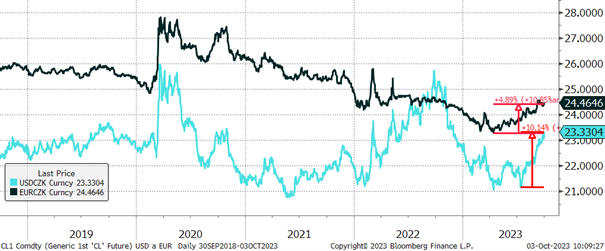

Relativně špatná nálada měla na svědomí ještě jednu oběť, a to českou korunu a vůbec všechny malé lokální měny. Například česká koruna jen za září oslabila vůči euru k hodnotě 24,40 CZK/EUR, což je oslabení o další 1,4 %. Když k tomu přidáme ukončení úročení povinných minimálních rezerv bank ze strany České národní banky, které snížilo úročení vkladů, a snižující se úrokovou výhodu české koruny vůči EUR (7,0 % vs. 4,5 %), tak není výprodej koruny překvapením.

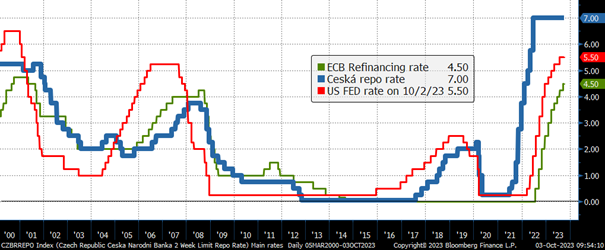

Vývoj základních sazeb v USA, EMU a České republice

Česká národní banka na svém zasedání v září opět nepohnula svojí základní sazbou a ponechala ji na 7 procentech. Podobně jako ostatní hlavní světové centrální banky zazněla ze strany ČNB vcelku silná prohlášení o delším období přísné měnové politiky, než očekávají analytici. Rozptyl odhadů nejbližšího snížení sazeb je aktuálně velice široký a pohybuje se od letošního prosince až po rok 2025.

Z grafu výše je vidět, že přísnost měnových politik dosáhla úrovní, které jsme viděli naposledy na počátku tohoto tisíciletí a týká se všech hlavních ekonomik.

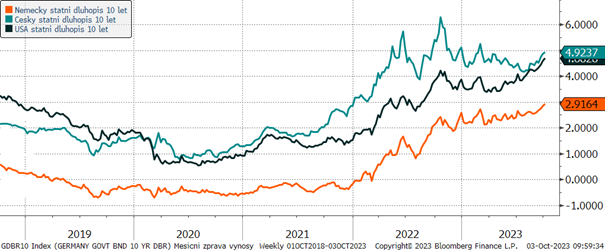

Výnosy 10letých státních dluhopisů za posledních 5 let

Nárůst výnosů způsobený kroky centrálních bank a pomalou konvergencí inflace k 2% cílům je všeobecný. Probíhá nejen u českých státních dluhopisů, ale je přítomný i v eurozóně či v Americe. České 10leté státní dluhopisy se opět přiblížily velice slibným úrovním kolem 5 procent.

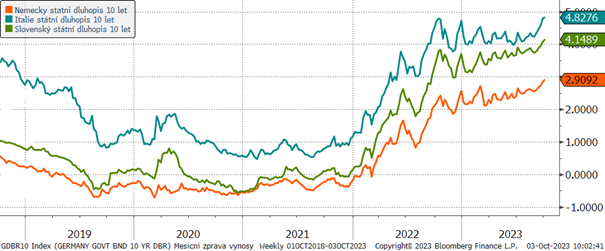

Výnosy 10letých státních dluhopisů vybraných zemí eurozóny za posledních 5 let

Růst základní evropské sazby na 4,5 % sice zpřísňuje měnovou politiku na dlouholetá maxima, ale prozatím si trhy toto utažení nespojují s koncem inflačního období a dlouhodobé výnosy dluhopisů v Evropě stále v průměru rostou. Zvedání výnosů znamená pokles cen dluhopisů. Dluhopisovým investorům se tak naskýtají lepší podmínky pro kladnou výkonnost do budoucna, tedy za předpokladu, že nad inflací eurozóna zvítězí.

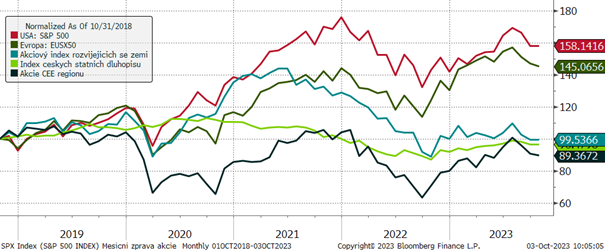

Vývoj vybraných finančních indexů za posledních 5 let

Překvapivě dobrá srpnová ekonomická čísla v USA byla vlastně jakýmsi posledním hřebíčkem do rakve pozitivní nálady na akciových trzích. Od té doby zažívají akcie určitou korekci, která prozatím není nijak výrazná a jen opravila nebývalý růst akcií v prvním pololetí roku 2023. Nyní záleží na vývoji inflace, zda a kdy se investoři dočkají vytouženého uvolnění měnových politik.

Vývoj kurzu koruny vůči euru a dolaru za 5 let

Otočka nálady na finančních trzích znamenala také odtok peněz z malých/rizikových lokálních měn. Ani česká koruna nebyla výjimkou a v roce 2023 zažívá zásadní změnu kurzu. Jen proti dolaru od svých nejsilnějších úrovní kolem 21,10 CZK/USD koruna oslabila na hodnotu kolem 23,30, což je propad asi o 10 %.

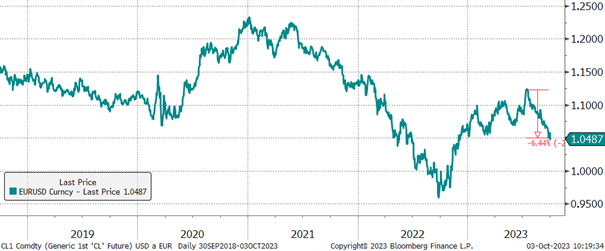

Vývoj kurzu eura vůči dolaru za 5 let

Jestřábí vyjádření zastupitelů amerického FEDu ohledně výhledu na nastavení sazeb a negativní nálada pomáhá především dolaru, kam se investoři schovávají před rizikem anebo jdou za vyššími výnosy. Dolar proto posílil vůči euru za poslední dobu asi o 6 %.

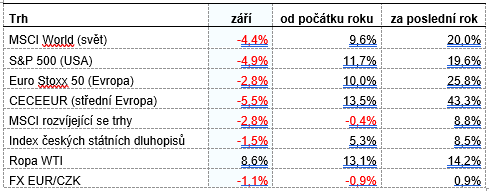

Optikou finančních indexů

Tabulka potvrzuje korekci akciových trhů, kde se částečně ztratily zisky z první poloviny roku. Hodnoty indexů akcií nerozvinutých zemí jsou letos dokonce již v záporných hodnotách. Zajímavý je také meziměsíční pokles českého dluhopisového indexu, kde se projevil nárůst výnosů po jednání centrální banky.

Výhled

Nejbližší vývoj akciových trhů bude svázán s vývojem inflačních čísel. Nepůjde ani tak o tzv. headline inflaci, ale o jádrovou, která ukáže, zda změna cen zboží a služeb mimo potraviny a energie nezvyšuje inflaci. Sílu dopadu přísné měnové politiky bude také možno sledovat v reportech o nezaměstnanosti. V nejbližší době proto očekáváme vyšší volatilitu cen akcií.

Co se týče dluhopisů, tak se postupně přesouváme do dluhopisů se střední splatností, abychom si zajistili vyšší výnosy po několik příštích let. Nyní preferujeme tzv. strategii bullet, kdy se soustředíme na střednědobé dluhopisy, které jsou nyní nejvíce atraktivní s výhledem na budoucí pokles základních sazeb.

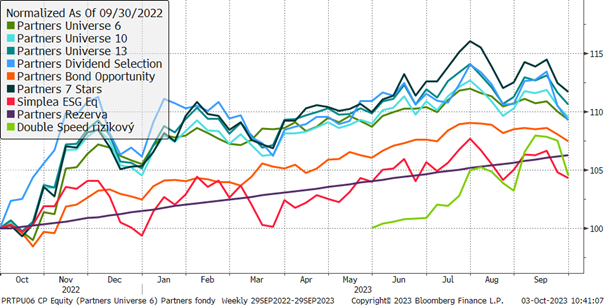

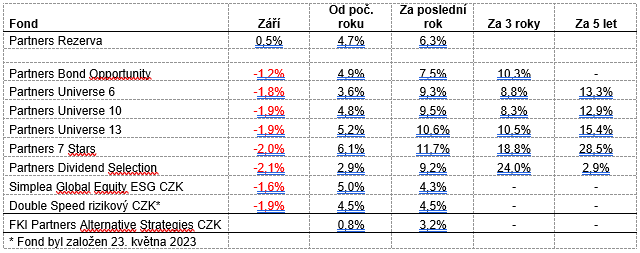

Výkonnost korunových fondů Partners za poslední rok

Partners fondy se v souladu s tržní korekcí na akciových a dluhopisových trzích musely vyrovnat s poklesem cen aktiv. Naše akciová široce diverzifikovaná strategie s defenzivním nastavením zabránila prudšímu propadu akciových fondů, která navzdory poklesu hlavních akciových indexů o 3 a více procent korigovaly jen o cca 2 procenta. Například fond Partners 7 Stars dosahuje meziročně nadprůměrné zhodnocení kolem 12 procent.

Co se týče dluhopisového fondu Partners Bond Opportunity, ten si letos, tj. za 9 měsíců, i přes mírnou zářijovou korekci udržuje nadprůměrné zhodnocení kolem 5 %. Současný pokles cen dluhopisů navíc zvyšuje budoucí výnos do splatnosti, který proto i do budoucna dosáhne zhodnocení přesahující 6 %.

Fond Partners Rezerva stále drží svoji strategii a investuje za sazby dané Českou národní bankou. I nadále proto můžeme očekávat zhodnocení přesahující půl procenta měsíčně, a to až do doby, kdy se centrální banka rozhodne snížit základní sazbu.

Unikátní fond Double Speed rizikový, který míří na zdvojnásobení výkonnosti akciových trhů pomocí integrované půjčky má za sebou 4 měsíce života a je vidět, že originální investiční strategie funguje a fond je i přes korekci cen akcií v plusu 4,5 procenta. Díky přísnému risk managementu se navíc opět podařilo mírnit dopady zářijové korekce a fond klesl pouze o cca 2 %.

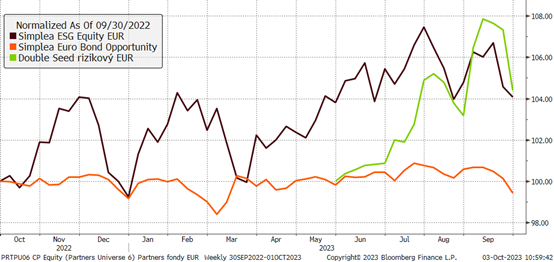

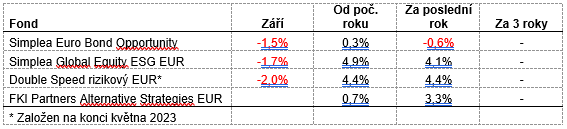

Výkonnost eurových fondů řízených v Partners za poslední rok

Simplea podílové fondy se v souladu s tržní korekcí na akciových a dluhopiových trzích musely vyrovnat s poklesem cen aktiv. Naše akciová široce diverzifikovaná strategie s defenzivním nastavením zabránila prudšímu poklesu akciových fondů, která navzdory poklesu hlavních akciových indexů o 3 a více procent korigovaly jen o cca 2 procenta.

Co se týče dluhopisového fondu Simplea Euro Bond Opportunity, tak ten si letos, tj. za 9 měsíců i přes zářijovou korekci a všeobecný růst výnosů udržuje kladné zhodnocení. Současný pokles cen dluhopisů navíc zvyšuje budoucí výnos do splatnosti, který proto i do budoucna dosáhne zhodnocení přesahující 4 %.

Unikátní fond Double Speed rizikový, který míří na zdvojnásobení výkonnosti akciových trhů pomocí integrované půjčky má za sebou 4 měsíce života a je vidět, že originální investiční strategie funguje a fond je i přes korekci cen akcií v plusu 4,4 procenta. Díky přísnému risk managementu se navíc opět podařilo mírnit dopady zářijové korekce a fond klesl pouze o cca 2 %.

Autor: Martin Mašát, portfolio manažer, Partners investiční společnost