Česká národní banka se jediná nebojí

Česká národní banka jako jedna z mála vnímá hrozbu zvýšené inflace, a proto v srpnu zvýšila základní sazbu už na 0,75 %. To jí v budoucnu umožní i větší flexibilitu při použití měnové politiky. Koruna na tento pohyb nereagovala, ale výnosy dluhopisů se posunuly trochu výše. Akciové trhy šly vesměs nahoru, kromě čínských akcií, které drtí lokální regulace.

Většina centrálních bank prozatím ignoruje hrozbu zvýšení inflace a tváří se, že se nic neděje. Česká národní banka však riziko dlouhodobé inflace nepřehlíží a posunem základní sazby se připravuje na budoucnost. Nejenže zvýšila základní sazbu už dvakrát po sobě na 0,75 %, ale další zvýšení jsou v plánu. Těmito kroky si naše centrální banka otevírá cestu pro větší flexibilitu měnové politiky v budoucnosti.

To, že strach z inflace není bezdůvodný, ukazují i poslední inflační čísla, kdy v České republice vzrostla inflace nad cíl, a to konkrétně na 3,4 %. Německá inflace je na úrovni 3,9 % a v USA dokonce na úrovni 5,4 %.

Akciový trh reagoval na kroky ČNB vesměs pozitivně, což se projevilo ve svižném nárůstu hodnoty pražského burzovního indexu a hlavně bank, jimž vyšší výnosy pomáhají. Svým způsobem se celému regionu dařilo a středoevropské akcie šly za měsíc o více jnež 5 % nahoru. Maďarská centrální banka také již začala zvyšovat sazby.

Pozitivní nálada pokračovala i na hlavních vyspělých trzích, které se posunuly v srpnu asi o 2 % výše. Smutným hrdinou posledního prázdninového měsíce jsou čínské akcie, které několik procent ztratily. Důvodem je strach z rostoucí státní regulace a kontroly.

Koruna na vyšší hrozbu inflace a zvyšování sazeb prozatím nereagovala a držela se kolem 25,50 CZK/EUR. Naopak oslabily české státní dluhopisy, jejichž ceny klesly, když výnosy hlavně u krátkých dluhopisů reflektovaly posun sazby ze strany ČNB.

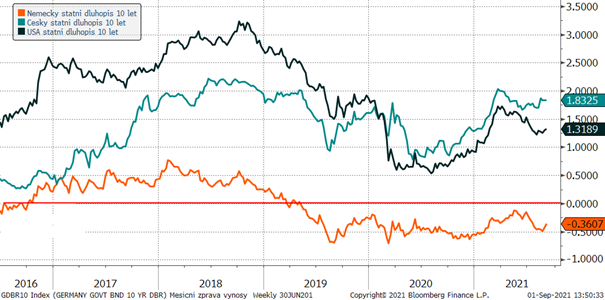

Výnosy vybraných 10letých státních dluhopisů za posledních 5 let

Pouze u českých státních dluhopisů je patrný posun výnosů nahoru. Americké dluhopisy se držely kolem 1,30 % ročně. Německé „bundy“ jsou stále hluboko pod nulou, což je dáno holubičím postojem ECB i navzdory rostoucím hlasům volajícím po ukončení výkupu dluhopisů hlavně ze strany německé centrální banky.

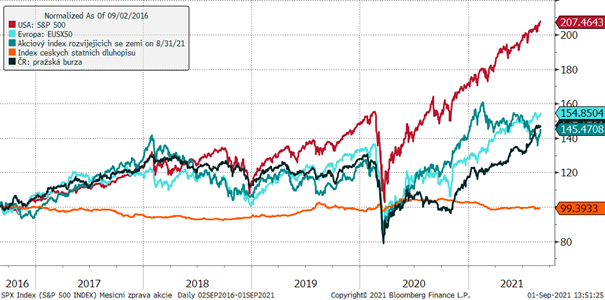

Vývoj vybraných finančních indexů za posledních 5 let

Americké, evropské i středoevropské akciové indexy pospíchaly v srpnu výše. Vyšší volatilitu a pokles jsme mohli vidět díky čínským akciím u akciového indexu nerozvinutých zemí. Za pozitivní náladou stojí relativně nízké nárůsty nakažených v rozvinutých zemích a dobrá čísla o vývoji HDP ve 2. čtvrtletí.

Vývoj kurzu koruny vůči euru a dolaru za 5 let

Koruna se během srpna neposunula ani jedním směrem. Překvapivě k posílení nepomohlo ani zvýšení krátkodobé sazby o 0,25 % na 0,75 %, ani jestřábí rétorika guvernéra ČNB pana Jiřího Rusnoka.

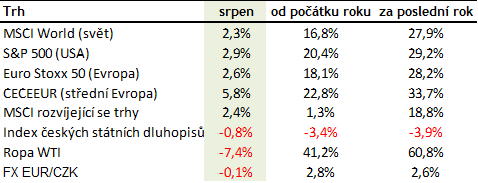

Optikou finančních indexů

Výhled

Oproti názoru většiny centrálních bank a investorů máme z přicházející inflace větší obavy, a proto jsme zkrátili průměrnou splatnost dluhopisových, resp. konzervativních částí portfolií a zainvestovali jsme do protiinflačních dluhopisů. Důvodem je velká pravděpodobnost, že výnosy se časem začnou pohybovat nahoru.

Akciové trhy dostaly další injekci podpory hlavně ze strany centrálních bank, které potvrdily, že nebudou pospíchat s ukončováním kvantitativního uvolňování, a že zvyšování sazeb není vůbec na stole. Tato situace se však může rychle změnit, a to musíme zmínit vedle inflace i riziko další vlny koronaviru a fundamentálně drahé akcie. Proto jsme se postupně přesunuli do defenzivnějších titulů.

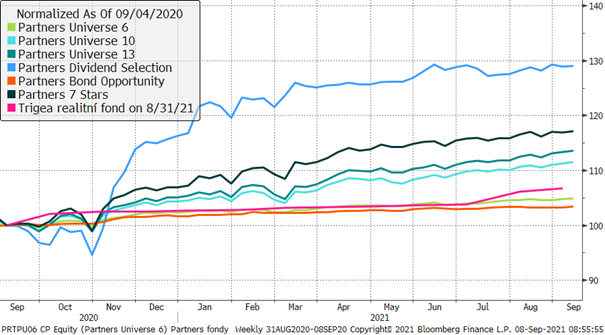

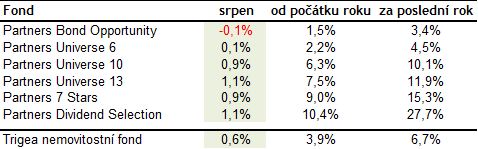

Výkonnost fondů Partners za poslední rok

Růst akciových trhů podpořil kladnou výkonnost Partners fondů a od počátku roku jsou všechny naše fondy v plusu. Jediný srpnový mírně záporný výsledek zaznamenal Partners Bond Opportunity, kde ceny dluhopisů reagovaly na čtvrtprocentní zvýšení sazby.

Autor: Martin Mašát, portfolio manažer, Partners investiční společnost