Energetická krize přitvrzuje a sráží hodnoty akcií i dluhopisů

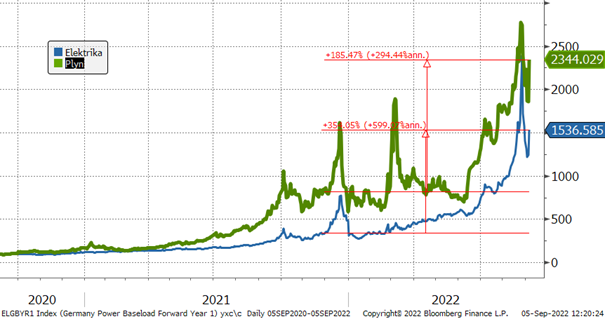

V průběhu srpna akcelerovaly problémy s dodávkami plynu a současně vyletěly nahoru i ceny elektrické energie. Extrémní růst cen energií dopadá jak na firmy, tak na spotřebitele, a právě potenciální pokles tržeb, resp. zisků firem, ruku v ruce s jestřábími vyjádřeními centrálních bank, spustil na akciových i dluhopisových trzích další kolo korekce.

Rostoucí ceny energií také posouvají výše inflaci, a hlavně i inflační očekávání, s kterými bojují centrální banky pomocí přísnější měnové politiky, tj. pomocí vyšších úroků. Zpřísňování měnových podmínek se dá očekávat od všech hlavních centrálních bank. Nejen americký FED, ale i evropská ECB se vyjadřují tak, že budou i nadále razantně zvedat sazby, protože inflace dosahuje za rok na obou kontinentech cca 9 %.

Ceny elektrické energie a plynu (změna v %)

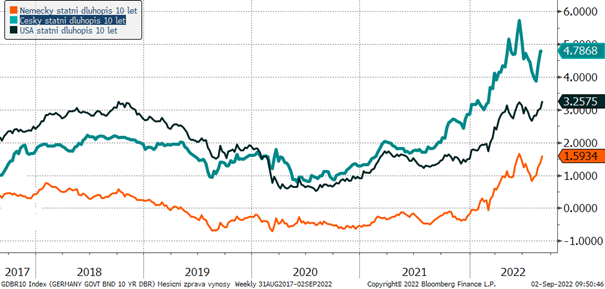

Česká inflace vystoupila již na 17,5 % a hlavní část zdražení jde na vrub energií a potravin. I když Česká národní banka ponechala v srpnu základní sazbu nezměněnou na úrovni 7 %, proběhla na trhu státních dluhopisů jistá korekce a ceny dlouhodobých dluhopisů klesly. Důvodem pro výprodej na dluhopisových trzích bylo zhoršení výhledu ratingu České republiky a prognóza centrální banky, která potvrdila vyšší úroveň inflace po delší dobu.

Potvrzením rostoucí rizikové averze investorů je razantní posilování dolaru, kam utíkají investoři před nejistotami. Dolar se po dvaceti letech dostal svojí hodnotou na paritu s eurem, tj. kurz je nyní 1 ku 1.

Výnosy 10letých státních dluhopisů za posledních 5 let

Výnosy českých státních dluhopisů se po krátké přestávce opět vydaly vzhůru (ceny klesaly). Nicméně to není ojedinělý pokles, ale podobný trend nabraly i dluhopisy německé či americké. Německé dluhopisy nyní nesou kolem 1,6 % ročně, a to ještě na začátku roku byl jejich výnos záporný.

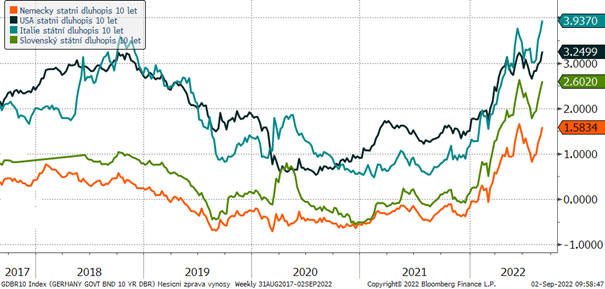

Výnosy 10letých státních dluhopisů vybraných zemí eurozóny a USA za posledních 5 let

Výnosy eurových státních dluhopisů se během srpna vydaly vzhůru. Největší růst výnosů, a tedy pokles ceny, je vidět u italských dluhopisů, kde investoři začínají oceňovat riziko potenciálních problémů Itálie se splácením dluhů. O to vyšší žádají rizikovou přirážku. Rozdíl mezi výnosy německých a italských 10letých státních dluhopisů je už propastných 2,3 %.

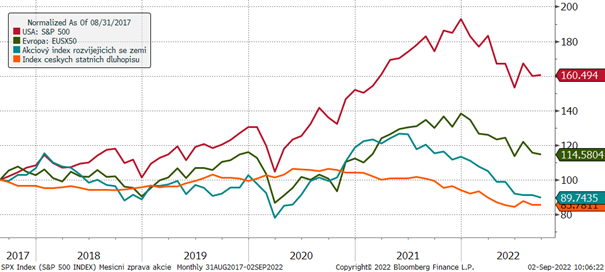

Vývoj vybraných finančních indexů za posledních 5 let

S malým nadechnutím v červenci akciové indexy pokračovaly v letošním poklesu i v srpnu. Dlouhodobě nejhorší výkonnost má akciový index rozvíjejících se zemí, kde se projevuje ruská krize, výprodej akcií v Číně a útěk investorů do kvality. Vzhledem k pokračující plynové krizi a blížící se zimě se nedá uklidnění na akciových trzích v nejbližší době čekat.

Vývoj kurzu koruny vůči euru a dolaru za 5 let

Měny všech středoevropských zemí postupně vůči euru oslabují. Jedinou výjimkou je česká koruna, kterou pomocí intervencí drží ČNB na úrovních kolem 24,60 CZK/EUR. Účelem těchto intervencí je nedopustit oslabení, a tím zdražení dovozů v době, kdy inflace trhá rekordy.

Vzhledem k tomu, že euro díky problémům v Evropě dlouhodobě oslabuje vůči dolaru, oslabuje s ním i česká koruna. Jen za letošní rok je koruna k dolaru o 13 % slabší.

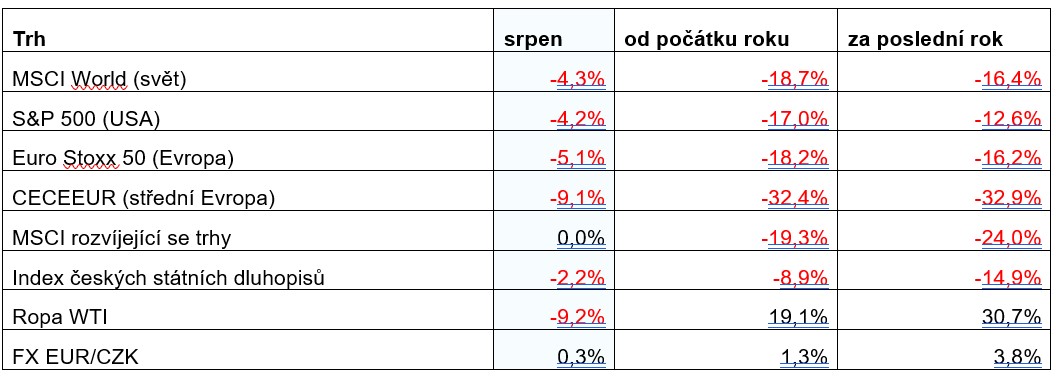

Optikou finančních indexů

Akciové indexy se letos pohybují ve dvouciferných ztrátách a na rychlý obrat to prozatím nevypadá. Za srpen opět hlavní indexy ztratily několik procent. Tentokrát se zcela neučebnicově současně s akciemi svezly i dluhopisy.

Výhled

Pokračující energetická krize, geopolitické riziko, vyšší úroky a cenová hladina budou dopadat na tržby a zisky firem, což bude tlačit ceny akcií níže. Proto i nadále zůstáváme v akciových portfoliích defenzivně nastavení. Co se týče dluhopisových výnosů, tak se česká výnosová křivka dostává postupně na úrovně, které jsou dlouhodobě solidní, a naposledy jsme je zažili před 20 lety. Proto v případě dalšího poklesu cen budeme tuto příležitost využívat a zvýšíme durace dluhopisových částí portfolií. Vede nás k tomu i větší pravděpodobnost recese, která postupně utlumí inflaci.

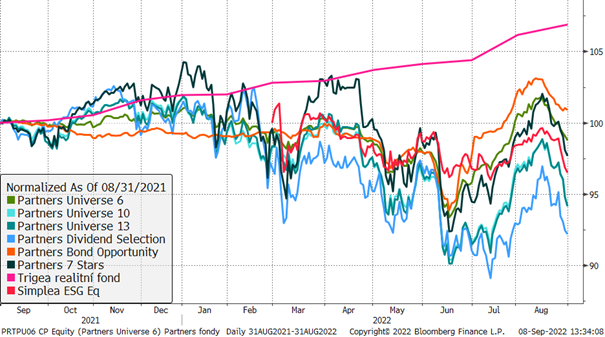

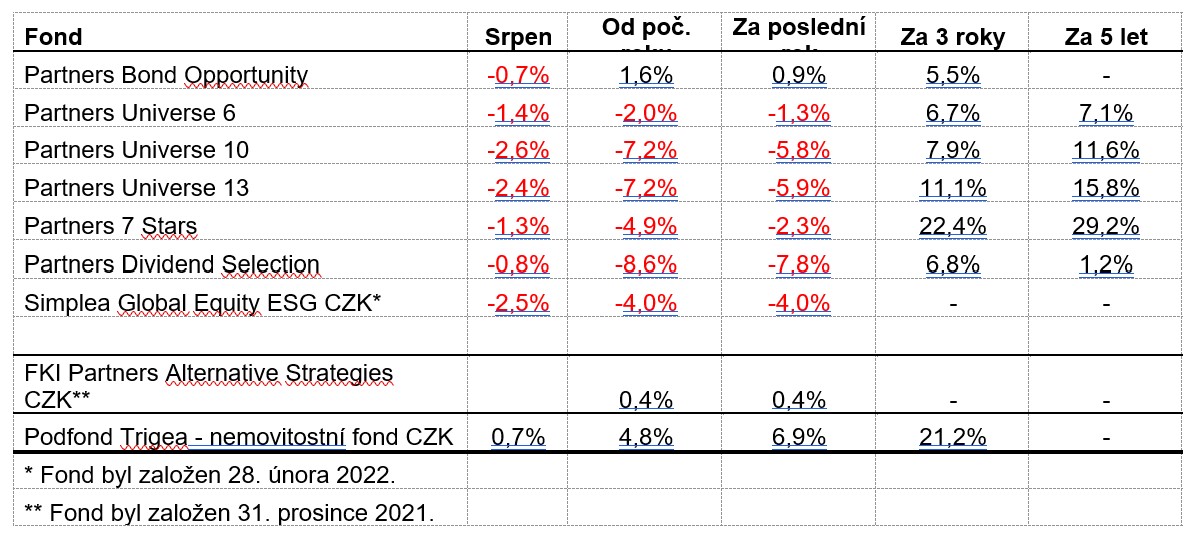

Výkonnost korunových fondů Partners za poslední rok

Korekce cen akcií i dluhopisů se negativně projevila v cenách Partners fondů. Nicméně defenzivní nastavení akciových fondů pomohlo srpnové poklesy utlumit a ztráty se pohybují jen kolem jednoho až dvou procent. Od počátku roku či v meziročních číslech se ztráty u našich dynamických fondů pohybují jen v řádech jednociferných čísel, což je v porovnání s vývojem hlavních akciových trhů excelentní výsledek.

Pokles zažil v srpnu i konzervativní dluhopisový fond Partners Bond Opportunity. Pokles hodnoty byl však minimální, čehož se podařilo docílit nižší průměrnou splatností a investicemi ve variabilních dluhopisech. Od počátku roku je fond dokonce v kladných číslech. Český dluhopisový index je v tom samém období o 9 % pod nulou.

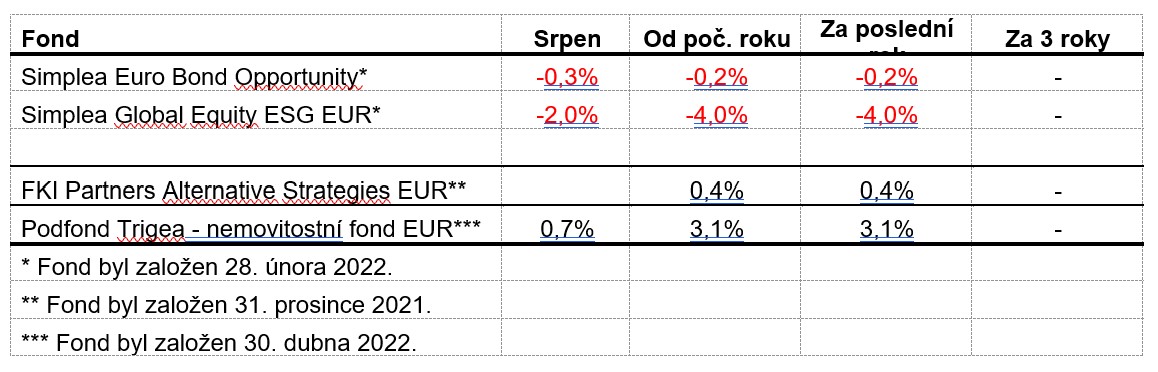

Výkonnost eurových fondů řízených v Partners za poslední rok

Korekce cen akcií i dluhopisů se negativně projevila v cenách eurových Simplea fondů. Defenzivní nastavení akciového fondu Simplea Global Equity ESG pomohlo srpnové poklesy utlumit a ztráta činí jen 2 %. Mírný pokles zažil v srpnu i konzervativní dluhopisový fond Simplea Euro Bond Opportunity. Pokles hodnoty byl však minimální, čehož se podařilo docílit nižší průměrnou splatností dluhopisů a investicemi v bankovních vkladech.

Autor: Martin Mašát, CFA, portfolio manažer, Partners investiční společnost