Růst úrokových sazeb vedl k propadu na finančních trzích

Září se zapíše do historie jako jeden z nejhorších měsíců v historii finančních trhů vůbec. Silné propady zaznamenaly jak akciové, tak dluhopisové trhy. Hlavním spouštěčem byla vysoká inflační čísla doprovázená razantním zvýšením sazeb v kombinaci s vyjádřením hlavních centrálních bank ohledně pokračování normalizace úrokových sazeb. K tomu se přidala další eskalace ukrajinského konfliktu v podobě narušení infrastruktury obou větví plynovodu Nord Stream.

Stále vysoká inflační čísla byla hlavním důvodem pro razantní zvýšení sazeb. Jak FED, tak ECB zvýšili ve druhé polovině září úrokové sazby o 75bpts a utvrdili trh o tom, že boj s inflací je pro ně prioritou a zvýšení sazeb zcela jistě není posledním. Druhou stranou mince je míra, s jakou se normalizace úrokových sazeb promítne do globálního ekonomického růstu. V září jsme viděli propad ekonomické aktivity v Číně, stejně tak další snížení očekávaného globálního růstu ze strany Světové banky. Tyto faktory vedly k propadu ceny ropy pod hladinu USD 80/bbl resp. na úroveň před vypuknutím konfliktu na Ukrajině.

O překvapení se na konci měsíce postarala Bank of England, která oznámila, že přerušuje program kvantitativního utahování, a naopak se vrací k opětovnému uvolňování měnové politiky. BoE tak bude do 14. října každý den nakupovat vládní dluhopisy v objemu až 5mld GBP. Důvodem byla špatně propočtená fiskální expanze vlády.

Britská libra prudce oslabila vůči USD (změna v %)

Naproti tomu inflace v ČR byla mírně pod očekáváním, stále však zůstává nejvyšší v rámci srovnatelných evropských zemí. I to mohl být jeden z důvodů, proč ČNB ponechala na svém zářijovém zasedání úrokové sazby beze změny na úrovni 7 %. Zdá se, že česká inflace je blízko svého vrcholu. O to paradoxnější se tak zdá komentář ČNB o možném zvýšení sazeb na dalším zasedání.

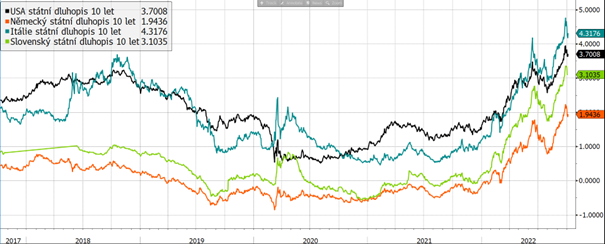

Výnosy 10letých státních dluhopisů za posledních 5 let

Růst výnosů dluhopisů v září zrychlil. Růst úrokových sazeb napříč hlavními regiony vedl k rychlejšímu růstu krátkého konce a tím prohloubení inverze výnosové křivky. Výnos českého dluhopisu se přehoupl přes úroveň 5 % a září zakončil na úrovni 5,4 %.

Výnosy 10letých státních dluhopisů vybraných zemí eurozóny a USA za posledních 5 let

Stejný trend byl patrný i u eurových státních dluhopisů. Ten byl stejně jako v USA dán zejména významným posunem v očekávání růstu úrokových sazeb v reakci na vysoká inflační čísla. V září bylo také patrné další rozšíření spreadů mezi německým dluhopisem a periferním italským. Zatímco výnos německého dluhopisu v září vyrostl na úroveň 2,1 %, výnos italského dluhopisu poskočil na 4,5 %.

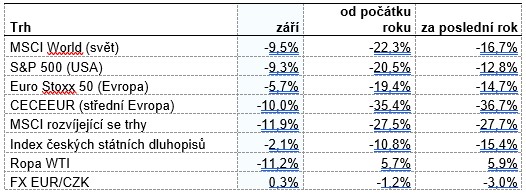

Vývoj vybraných finančních indexů za posledních 5 let

Propad v září výrazně prohloubil ztráty letošního roku, které se pohybují od 21 % do 40 %. Paradoxně je ČR trhem s nejnižším propadem, a to díky růstu akcií ČEZ. Naproti tomu Polsko ztrácí 40 % v reakci na velký podíl bank v polském indexu. Americké akcie ztrácí 25 % a technologický Nasdaq 35 %. Evropské akcie jsou níže o 24 %.

Vývoj kurzu koruny vůči euru a dolaru za 5 let

Zvyšování sazeb jak v USA, tak v Evropě dostalo středoevropské měny pod tlak. Výjimkou nebyla ani česká koruna, která oslabila zejména ve druhé polovině září, částečně z rozhodnutí ponechat úrokové sazby na neměnné úrovni. Celkově se na konci měsíce vůči USD obchodovala lehce nad úrovní CZK/USD 25, tedy slabší o 2,9 %. Vůči EUR byl pokles podstatně mírnější, pouze 0,3 %.

Optikou finančních indexů

Září byl pro trhy jedním z nejhorších měsíců v historii finančních trhů vůbec. Ztráty se v hlavních regionech pohybovaly kolem úrovně 10 % a výrazně tak prohloubily propady letošního roku. Spolu s akciemi zaznamenala propad i cena ropy, která odepsala v září 11,2 %. V reakci na růst úrokových sazeb hlavních centrálních bank propadly v září i ceny dluhopisů.

Výhled

Eskalace konfliktu na Ukrajině skrze narušení dodávek plynu zvyšuje už tak napjatou atmosféru ve světě. Přestože inflační rizika začínají podle našeho názoru kulminovat a trhy již z části naceňují riziko globální recese, obrat na trzích a návrat k předválečným úrovním se v tuto chvíli těžko představuje.

V rámci portfolií jsme tak stále nastaveni defenzivně. Nicméně vnímáme, že příležitosti se v některých sektorech již začínají objevovat. Jsme tak připraveni postupně navyšovat akciové pozice. V rámci investičního horizontu typického pro akciového investora, jde o velice zajímavé úrovně, které stojí za pozornost.

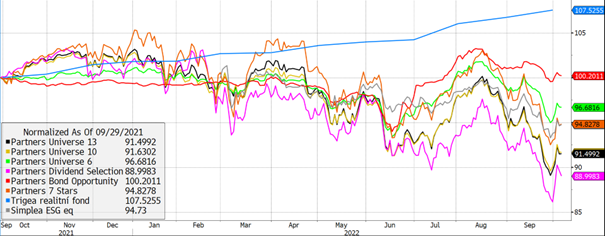

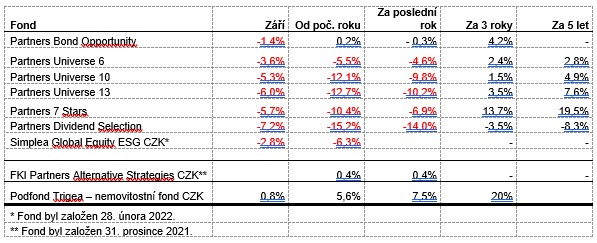

Výkonnost korunových fondů Partners za poslední rok

Prudký propad napříč trhy a aktivy se propsal negativně do zářijové výkonnosti všech fondů skupiny Partners. Ztráty se pohybovaly od 1,5 % v případě dluhopisového fondu až po 7 % v případě akciových fondů.

Výkonnost eurových fondů řízených v Partners za poslední rok

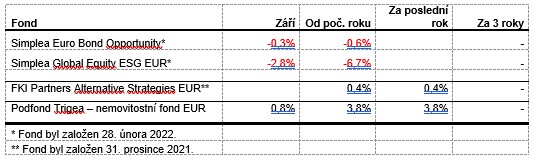

Propad finančních trhů se negativně promítl i do vývoje cen eurových fondů. Defenzivní nastavení akciového fondu Simplea Global Equity ESG v reakci na postupné zainvestování fondu vedlo k relativně nízkým ztrátám tohoto fondu v porovnání s konkurenčními fondy a výrazně nižšímu propadu fondu v porovnání s vývojem na trzích jako celku.

Autor: Portfolio manažer, Partners investiční společnost