Inflace se utrhla na celém světě

Inflace celosvětově utěšeně roste a Česká národní banka se zatím jako jedna z mála rozhodla proti zdražování preventivně (a rázně) zakročit. Nicméně, ani inflace nezabránila růstu cen akcií, které nahoru tlačila dobrá výsledková sezóna a zmíněná ignorace inflace ze strany hlavních centrálních bank. Na druhou stranu české státní dluhopisy na vyšší úroky zareagovaly a zažily dlouho nevídanou korekci.

Většina centrálních bank prozatím ignoruje hrozbu vzedmuté inflace a doufají, že výkyv cen bude pouze dočasný. O vážnosti situace však hovoří například česká inflace, která dosáhla 4,9 %. V USA se drží nad 5 %. A například v Německu se index cen výrobců dostal na hodnotu +14,2 % meziročně, což je největší číslo od roku 1974.

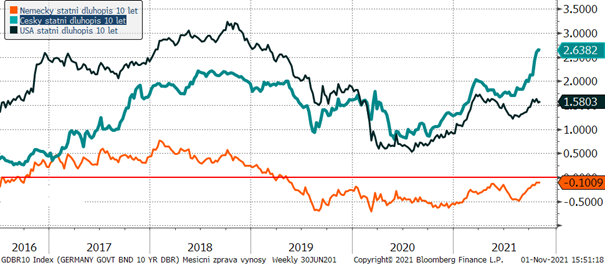

Česká národní banka se rozhodla, že s vyšší inflací začne bojovat a čím dřív, tím lépe, a proto po razantním zářijovém zvýšení základní sazby o 0,75 % na 1,5 %, počátkem listopadu ještě přitvrdila, a zvedla základní sazbu o více než procento až na 2,75 %. To je hlavním důvodem, proč i nadále rostou výnosy státních dluhopisů, respektive padají jejich ceny. Konzervativní investoři tak zažili jeden z nejhorších měsíců, kdy se index českých státních dluhopisů za poslední měsíc propadl skoro o 4 %!

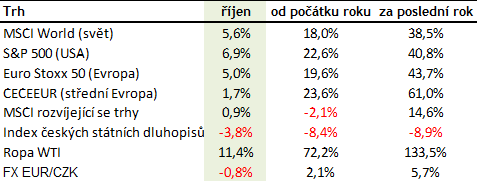

Co se týče globálních akciových trhů, tak ty potěšily vedle relativně klidných centrálních bank i dobré korporátní výsledky. Není divu, že například akcie v USA a Evropě rostly jen za říjen o +7 %, resp. o +5 % a dosáhly na nová maxima. Za hlavními trhy zaostaly především středoevropské akciové trhy, které byly v čele pelotonu minulý měsíc.

Výnosy vybraných 10-ti letých státních dluhopisů za posledních 5 let

Růst inflace pomalu posouvá výnosy výše, ale pouze v České republice na ni přímo reagovala i centrální banka, což vyvolalo paniku na trhu státních dluhopisů. Například výnos 10letého českého státního dluhopisu se od počátku roku z úrovní kolem 1,2 % dostal již na 2,6 %.

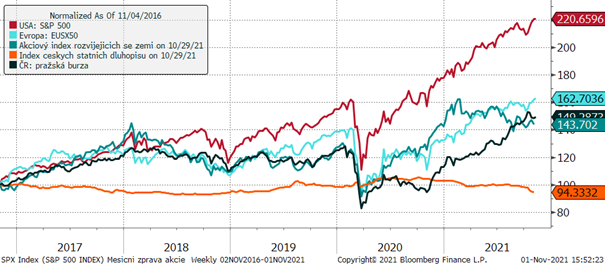

Vývoj vybraných finančních indexů za posledních 5 let

Americké i evropské akciové indexy pokračovaly s malou volatilitou stále směrem nahoru a jejich letošní výsledek se pohybuje kolem 20 %. Od počátku roku zaostávají především nerozvinuté trhy, jejichž výkonnost je hlavně díky negativnímu příspěvku čínského a brazilského trhu blízký nule.

Vývoj kurzu koruny vůči euru a dolaru za 5 let

Po zvýšení základních krátkodobých sazeb v České republice se kurz koruny překvapivě, a naprosto v rozporu s učebnicovou ekonomickou teorií, nepohnul směrem k silnějším úrovním, ale začal oslabovat. Částečně za to může oslabování ostatních měn ve středoevropském regionu, se kterými se koruna svezla níže.

Optikou finančních indexů

Na říjnových číslech je vidět, jak silný měsíc zažily evropské a americké akciové trhy, které se i nadále vezly na pozitivní vlně. Smutný pohled je především na index českých státních dluhopisů, který ukazuje, jak padají ceny, resp. rostou výnosy státních dluhopisů.

Výhled

Konzervativní investiční nástroje, jako jsou dluhopisy, mají za sebou velice těžké období, ale o to více lze hledět s důvěrou do budoucna. Výnosy stáních dluhopisů se totiž vyhrabaly z úrovní pod 1 % a nyní atakují 3 %, což dává do budoucna investorům solidnější výhled na zisk. Podobně i kurz koruny, která sice oslabila, ale vyšší domácí úrokové sazby budou do koruny lákat investory a začne její posilování.

Akciové trhy se stále vezou na pozitivní vlně, kterou ještě přiživily centrální banky, které říkají, že mají inflaci pod kontrolou. Když se k tomu přidaly dobré firemní výsledky a utlumený vliv pandemie, nebyl, a stále není důvod k výraznější korekci. K dosažení stabilního růstu dynamických portfolií jsme se pouze regionálně přesunuli více do USA na úkor nerozvinutých trhů a sektorově věříme energetickým firmám a bankovnictví.

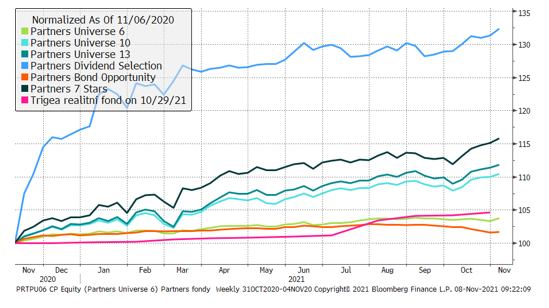

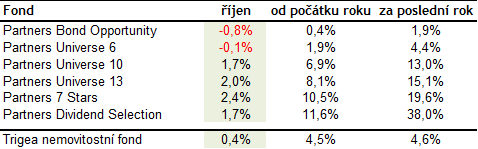

Výkonnost fondů Partners za poslední rok

Růst akciových trhů podpořil solidní výkonnost dynamičtějších Partners fondů a od počátku roku jsou všechny naše fondy v plusu. Říjnový záporný výsledek u fondů Partners Bond Opportunity a Partners Universe 6 byl způsobem korekcí konzervativní, resp. dluhopisové části portfolií, což bylo způsobeno růstem výnosů.

Autor: Martin Mašát, portfolio manažer, Partners investiční společnost