Negativní zahájení nového roku

Finanční trhy zahájily nový rok nejhorší lednovou výkonností za posledních 12 let a v drtivé většině tak vymazaly zisky získané v posledních týdnech minulého roku.

Primárním důvodem negativní lednové výkonnosti byla eskalace situace na Ukrajině. Nicméně nervozitu na trhy vneslo i oznámení FEDu o rychlejším utahování měnové politiky - FED je připraven zvyšovat úrokové sazby na svém každém následujícím zasedání. Trh tak v letošním roce očekává pět zvýšení sazeb v USA.

Na druhou stranu výsledky amerických společností za minulý rok jsou stále velice silné a reportované americké HDP bylo mezikvartálně nejsilnější od roku 1984.

Eskalace bezpečnostní situace na Ukrajině negativně zasáhla zejména akcie hlavních ruských společností. Akcie společností Sberbank, Gazprom a Novatek v lednu propadly o 13,7 %, 6,6 % a 10,4 %. Hlavní RTS Index v dolarovém vyjádření ztratil 10 % a RUB vůči USD v lednu oslabil o 3 %.

V lednu byla na trzích patrná rotace z růstových do hodnotových akcií. Na avizované zvýšení úrokových sazeb jsou nejvíce citlivé právě růstové společnosti, které očekávají zisky v daleké budoucnosti. Díky diskontování vyšší diskontní sazbou se právě hodnota těchto společností sníží nejvíce. Technologický sektor byl proto v lednu zasažen relativně nejvíce, když propadl o 9 %. Výjimkou nejsou technologické společnosti, které v lednu ztratily více než pětinu své hodnoty.

Naopak lednovým vítězem byla ropa, jejíž cena v lednu poskočila o více než 17 % v reakci na nejistotu ohledně dodávek z Ruska. Akcie energetických společností tak svojí výkonností překonaly zbytek trhu. Hlavní energetické indexy si tak v lednu připsaly 19 % v USA, resp. 12,6 % v Evropě.

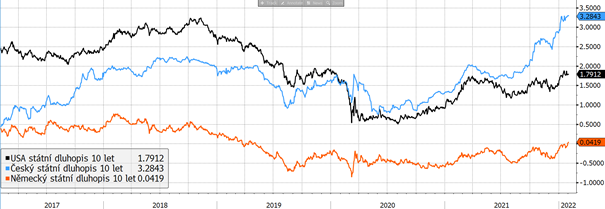

Lednový výprodej zasáhl i dluhopisové trhy. Očekávání růstu úrokových sazeb poslalo níže hlavní dluhopisové indexy. Index dluhopisů s investičním stupněm v lednu ztratil 2,6 % a neinvestičního stupně 2,2 %. Výnos amerického desetiletého vládního dluhopisu se v lednu zvýšil o 17,7 % na 1,8 %. Výnos německého vládního desetiletého dluhopisu se v lednu po dvou letech dostal do kladných hodnot.

Výnosy vybraných 10letých státních dluhopisů za posledních 5 let

Vývoj vybraných finančních indexů za posledních 5 let

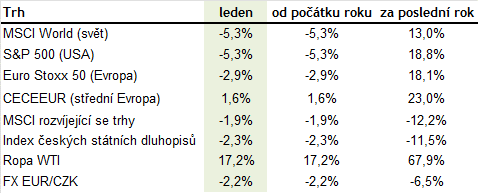

Lednová korekce proběhla napříč regiony v čele s technologickým Nasdaqem, který ztratil 9 %. Následovaly americké akcie s poklesem 5,3 %, evropské akcie s poklesem 2,9 % a akcie rozvíjejících se zemí se ztrátou 1,9 %. Relativně imunní byla střední Evropa, jejíž index v lednu naopak posílil o 1,6 %.

Česká koruna v lednu posilovala vůči oběma hlavním měnám. V porovnání s EUR posílila o 2,2 % a vůči USD o jedno procento. Důvodem bylo očekávané únorové zasedání ČNB, kde trh čekal další zvýšení úrokových sazeb o 75 bpts.

Vývoj kurzu koruny vůči euru a dolaru za 5 let

Optikou finančních indexů

Výhled

Přestože začátek letošního roku nezačal pozitivně, zůstáváme optimisté a očekáváme, že i letošní rok bude pro akciové trhy příznivý. Historicky se akciím vždy dařilo v podmínkách mírně proinflačního prostředí. Nejlépe se dokázaly s inflací poprat energetické společnosti spolu s nemovitostními fondy. Letošní rok tak bude o aktivním vyhledávání a pečlivém výběru společností, nikoli o nákupu celých indexů.

Věříme, že rizika v souvislosti s postupným zvyšováním sazeb hlavních centrálních bank spolu s proinflačními tlaky jsou v očekávání investorů z velké části zachycena. Tato rizika by se měla materializovat v první polovině roku. Zároveň již některé země přistupují k plnému otevření ekonomik a návratu do normálu, což ještě trh podle nás dostatečně nezohlednil. Stále zůstává početná skupina společností, které se obchodují výrazně pod úrovní před pandemií. Korekce na trzích tak doporučujeme využívat k navyšování akciových pozic.

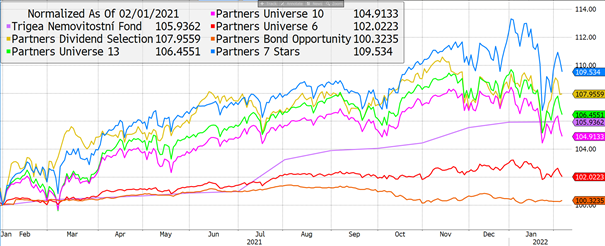

Výkonnost fondů Partners za poslední rok

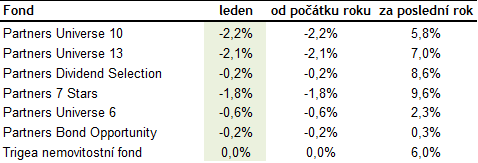

Korekce na trzích vedla k poklesu drtivé většiny akciových, ale i dluhopisových fondů. Nejlépe lednovou korekcí prošel fond Partners Dividend Selection, který poklesl pouze o 0,2 %.

Autor: Portfolio manažer, Partners investiční společnost