Oddechový čas na finančních trzích

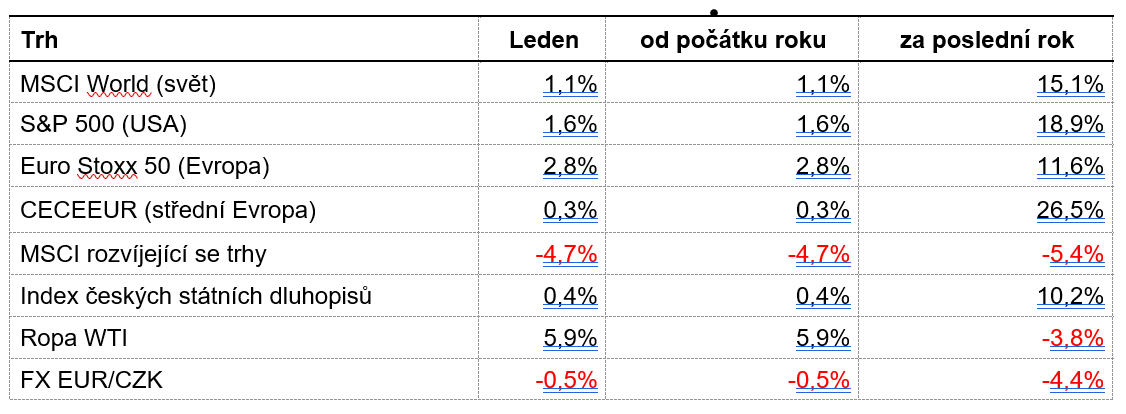

V porovnání se silným růstem trhů v závěru loňského roku došlo v lednu k uklidnění, byť vyspělé akciové trhy připsaly hezkou výkonnost od 1 do 3 %. Zahraniční státní dluhopisy mírně ztrácely, přičemž ty české připsaly necelých 0,5 %. Členové bankovní rady ČNB ve svých projevech totiž překvapili poměrně holubičím tónem. Neutichla ani geopolitická rizika, která vystřelila nahoru cenu ropy. Koruna pokračovala v depreciaci a ztratila zejména vůči americkému dolaru.

Z makroekonomického pohledu se toho v lednu příliš neudálo a přicházející data spíše jen potvrdila nastolené trendy. Jako již několik čtvrtletí po sobě vyšla data amerického HDP poměrně výrazně nad odhady, zatímco data pro německou ekonomiku ukázala pokračující problémy. Americký FED tak není nucen se začátkem snižování úrokových sazeb tolik spěchat, aby s jistotou dokončil dezinflační proces, zatímco ECB se začíná dostávat pod tlak. Prosincová inflační data z České republiky překvapila výrazně pozitivně směrem dolů, avšak velmi důležité bude až lednové číslo (vyjde v únoru), které ukáže míru tzv. lednového přecenění firem. Slabší tuzemská ekonomická data spolu s nízkou inflací jsou vodou na mlýn pro ČNB, které by již nic nemělo bránit v dalším postupném poklesu úrokových sazeb.

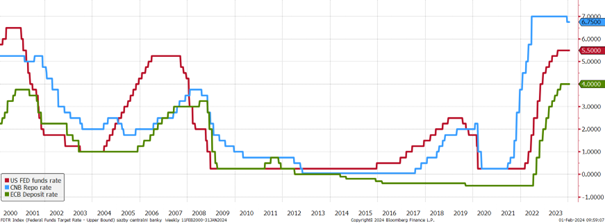

Vývoj základních sazeb v USA, EMU a České republice

Lednové zasedání amerického FEDu překvapení nepřineslo a počtvrté v řadě byla hlavní úroková sazba ponechána v pásmu 5,25-5,5 %. Investoři proto hledali možné náznaky ohledně časování poklesu úrokových sazeb v doprovodném komentáři guvernéra J. Powella, který se ovšem nesl spíše v jestřábím duchu. Stabilní sazby ponechala také ECB a následná tisková konference Ch. Lagarde vyzněla rovněž v jestřábím tónu, přičemž zástupci Evropské centrální banky chtějí vidět ještě větší progres v dezinflačním procesu, než k samotné diskuzi ohledně snižování sazeb přistoupí. Tuzemští centrální bankéři se v lednu rozhodně nenudili, byť samotné měnově-politické zasedání je naplánováno až na únor. Několik členů bankovní rady se totiž vyjádřilo, že jsou na nadcházejícím zasedání ochotni snížit úrokové sazby i o více než standardních 25 bps. Zhruba polovina analytiků proto očekává snížení repo sazby o 25 bps a druhá polovina o 50 bps.

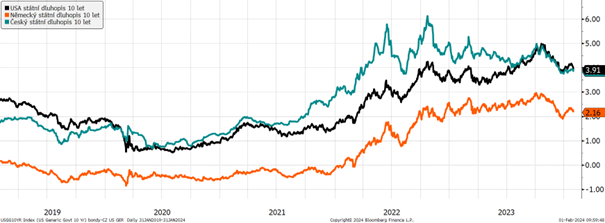

Výnosy 10letých státních dluhopisů za posledních 5 let

Lednové vystřízlivění po silném růstu cen (=pokles výnosů) dluhopisů v závěru minulého roku bylo patrné na hlavních dluhopisových trzích. Výnos desetiletého amerického státního dluhopisu v lednu vzrostl o cca 10 bps. U německého bundu byl růst výnosů na desetileté splatnosti ještě výraznější, a to o cca 16 bps. Do jisté míry tak trh v lednu vyhodnotil, že svižný pokles výnosů v listopadu a prosinci minulého roku byl příliš rychlý a zacenění poklesu sazeb FEDu a ECB může být až příliš agresivní. Naopak českým státním dluhopisům se v lednu relativně dařilo, a to hlavně na kratších a středních splatnostech, u kterých výnosy klesaly v návaznosti na výroky některých členů bankovní rady ohledně možného razantnějšího snížení úrokových sazeb na únorovém zasedání. Na delších splatnostech české státní dluhopisy následovaly evropské dluhopisy a výnos 10letého dluhopisu v lednu vzrostl o zhruba 6 bps.

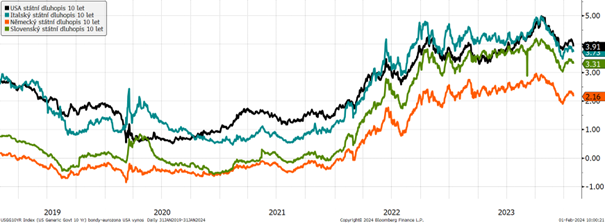

Výnosy 10letých státních dluhopisů vybraných zemí eurozóny a USA za posledních 5 let

Spready dluhopisů periferních zemí eurozóny se v lednu oproti německému dluhopisu mírně snížily, což lze přičíst na vrub současné špatné situaci v německé ekonomice, která oproti zemím z jižního křídla eurozóny v posledních měsících zaostává a stává se tak v očích investorů o něco rizikovější.

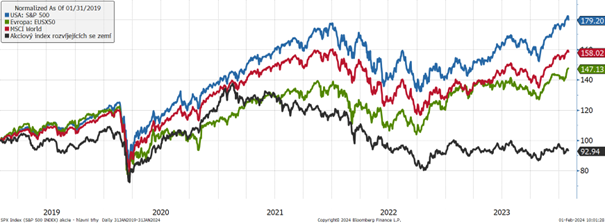

Vývoj vybraných akciových indexů za posledních 5 let

Z hlavních akciových regionů se v lednu nejvíce dařilo evropským akciím, jejichž zástupný index Euro Stoxx 50 připsal necelá 3 %. Výkonnost amerického indexu S&P 500 v lednu oproti akciím starého kontinentu zaostala a činila 1,6 %. Meziročně jsou však americké akcie takřka o 19 % výše, zatímco ty evropské o necelých 12 %. V lednu se vůbec nedařilo akciím rozvíjejících se trhů, které odepsaly skoro 5 % a jsou i nadále pod tlakem nepříznivé ekonomické a realitní situace v Číně. V pozornosti investorů byly v lednu výsledky firem za 4. kvartál 2023. Určité napětí lze pozorovat u vysoce naceněných technologických firem, kdy např. cena akcie Alphabet i přes výsledky nad odhady bezprostředně po zveřejnění poklesla o cca 6 %, jelikož investory nepotěšily slabší výnosy z reklamy. Microsoft zase nepotěšil celkově slabším výhledem. Za zmínku stojí i společnost Meta, která se rozhodla vůbec poprvé v historii vyplatit dividendu a zveřejnila plán zpětného odkupu akcií.

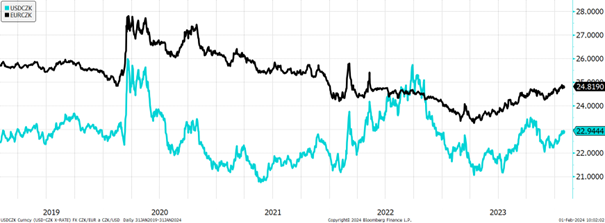

Vývoj kurzu koruny vůči euru a dolaru za 5 let

Česká koruna v lednu pokračovala v trendu oslabování, a to jak vůči euru, tak americkému dolaru. Na páru s dolarem ztratila meziměsíčně necelá 2,5 %. Oslabení vůči euru bylo mírnější, a to o asi 0,6 %. Na českou korunu negativně působí zejména ekonomický vývoj a v poslední době i více holubičí postoj ČNB.

Vývoj kurzu dolaru vůči euru za 5 let

Dolar vůči euru v lednu posílil o necelá 3 % a jeho síla je tažena především stále vysokou odolností americké ekonomiky. Naproti tomu euru nepomáhá slabý ekonomický výkon eurozóny a sázky trhu na dřívější pokles úrokových sazeb ECB oproti FEDu.

Optikou finančních indexů

Nový rok začaly akciové trhy pozitivně a připsaly za leden výkonnost od 0 do 3 %, kromě rozvíjejících se trhů, které ztratily cca 5 %. Pozitivní výkonnost indexu českých státních dluhopisů je dána především růstem jejich cen na kratších splatnostech, což je dáno sázkami trhu na rychlý pokles úrokových sazeb ČNB. Vlivem geopolitických rizik zejména na Blízkém východě rostla v lednu silně cena ropy a zvýšenou volatilitu lze očekávat i do následujících měsíců.

Výhled

Je pravděpodobné, že číslo české lednové meziroční inflace bude okolo 3 %, a tak není důvod, aby ČNB nepokračovala v postupném snižování úrokových sazeb, jenž započala v prosinci minulého roku. Toto podporuje i horší ekonomická aktivita v posledním období. Rizikem ovšem zůstává i nadále vyšší tzv. jádrová (setrvačná) inflace. Trh nyní očekává, že ECB přistoupí k prvnímu snížení již v dubnu a FED v květnu. Zatímco v případě ECB je minimálně rozumné o prvním snížení sazeb uvažovat, u FEDu se takto brzké snížení sazeb může zdát poněkud předčasné, jelikož americká ekonomika i nadále generuje mnoho proinflačních tlaků (silná ekonomika, setrvalá jádrová inflace). Celkově tak očekáváme pro následující období i nadále solidní výkonnost českých a evropských dluhopisů. U akcií zůstáváme obezřetnější a snižujeme váhu vysoce naceněných technologických titulů.

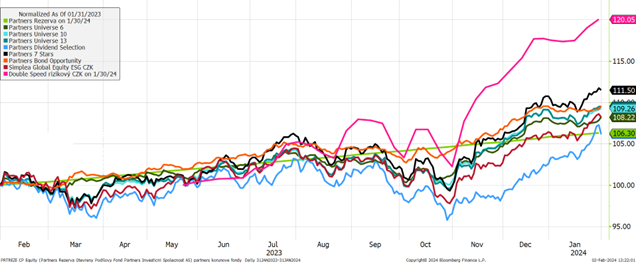

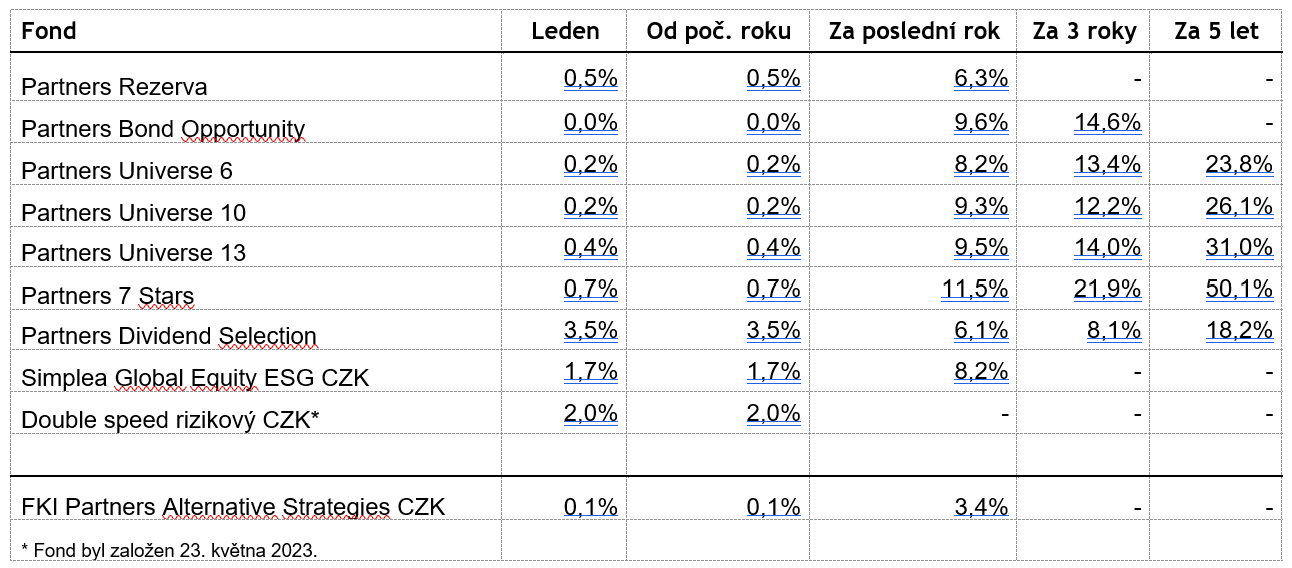

Výkonnost korunových fondů Partners za poslední rok

Všechny fondy Partners zaznamenaly v lednu kladnou výkonnost a následovaly tak vývoj na finančních trzích. Konzervativní fondy zaznamenaly výkonnost od 0 do 0,5 %, kdy nejvyšší meziměsíční zhodnocení připsal fond Partners Rezerva. Dynamické fondy v lednu zhodnotily majetek klientům v rozmezí od 0,4 do 3,5 % a nejvíce se dařilo akciovému fondu Partners Dividend Selection.

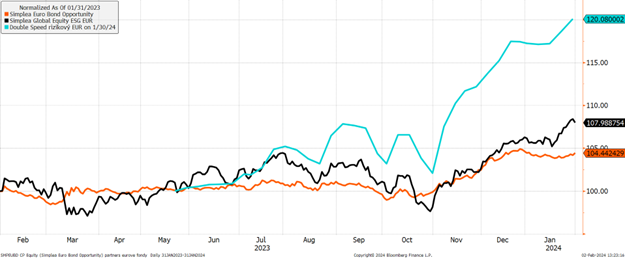

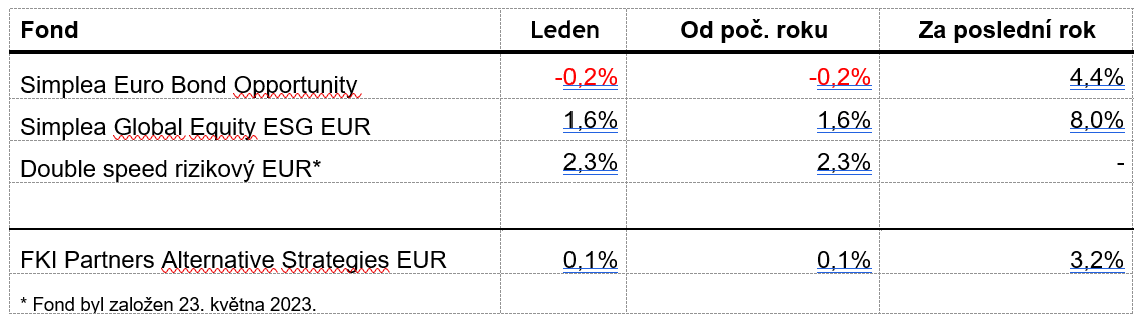

Výkonnost eurových fondů řízených v Partners za poslední rok

Tlaku na eurových dluhopisech se nevyhnul fond Simplea Euro Bond Opportunity, jehož hodnota v lednu mírně poklesla, a to o 0,2 %. Akciové fondy Simplea Global Equity ESG a Double speed rizikový rostly v souladu s akciovými trhy o 1,6 % a 2,3 %.

Autor: Ondřej Slezáček, portfolio manažer, Partners investiční společnost