Strach z inflace poslal trhy níže

Únorová inflační data reportovaná napříč regiony sebrala investorům naději na rychlý pokles inflace k cílům centrálních bank. Inflace ve Francii se dostala na 40letá maxima a evropská jádrová inflace se dostala na úroveň 5,6 %. Zvýšila se pravděpodobnost déle trvající vyšší inflace a zároveň se vzdalují šance na pokles úrokových sazeb v tomto roce. Naopak je více pravděpodobné, že centrální banky budou muset ještě nějakou dobu pokračovat v jejich zvyšování. Dluhopisy napříč regiony reagovaly na vyšší inflaci silným růstem a reakce akcií byla překvapivě vcelku mírná.

Počátkem měsíce zasedaly FED a ECB. V obou případech došlo ke zvýšení sazeb o 25 bps resp. o 50 bps v případě Evropy. Mnohem zajímavější bylo ale následné vyjádření jednotlivých představitelů. V případě FEDu jsme pravděpodobně velice blízko vrcholu úrokových sazeb, FED velice bedlivě pozoruje dopad na americkou ekonomiku a domníváme se proto, že situace je v tomto ohledu v Americe více pod kontrolou než v Evropě.

ECB je stále ve velice agresivním módu zvyšování úrokových sazeb, kdy po 50 bps zvýšení v únoru se ECB komitovala k jejich dalšímu zvýšení o 50 bps v březnu. Vezmeme-li v úvahu, že ještě před rokem byly úrokové sazby v Evropě nulové, je tempo jejich zvyšování razantní, což výrazně zvyšuje riziko přestřelení s negativním dopadem na ekonomiku eurozóny. Agresivní přístup ECB tak eliminuje možnou následnou kontrolu dopadu růstu úrokových sazeb na ekonomiku eurozóny a tím tak zvyšuje riziko její hlubší recese.

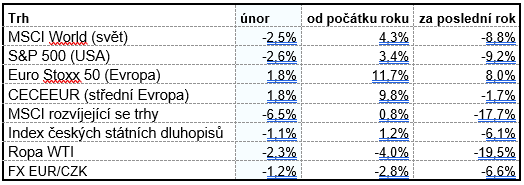

Trhy v reakci na vyšší inflaci mírně korigovaly. Reakce dluhopisů byla výraznější než u akcií, což lze částečně vysvětlit tím, že akcie lze brát jako předstihový indikátor, resp. akcie již anticipují konec cyklu zvyšování sazeb. Americké akcie tak ztratily 2,6 %, MSCI World index poklesl o 2,5 % a evropské akcie spolu se středoevropskými dokonce posílily shodně o 1,8 %. Výraznější propad (-6,5 %) jsme viděli u akcií rozvíjejících se ekonomik v reakci na zvyšující se politické napětí mezi US a Čínou.

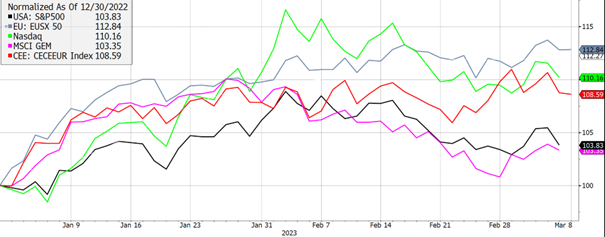

Evropa od začátku roku výrazně překonává ostatní regiony

Zasedání ČNB v únoru nepřineslo z pohledu výše sazeb žádné změny. Stále zůstáváme na úrovni 7 %. Nicméně od polovina února funguje bankovní rada v novém složení. Dva noví členové bankovní rady z našeho pohledu mírně zvyšují pravděpodobnost dalšího růstu úrokových sazeb na březnovém zasedání.

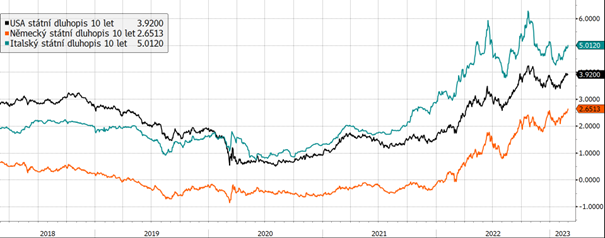

Výnosy 10letých státních dluhopisů za posledních 5 let

Vyšší inflační data vedla k plošnému růstu výnosů napříč regiony. Reakce byla silnější na krátkém konci křivky, když výnos amerického dvouletého dluhopisu se v únoru zvýšil o 61 bps na 4,8 %. Naopak americký desetiletý dluhopis si připsal 41 bps a přiblížil se těsně úrovni 4 %.

V případě českých státních dluhopisů byl vývoj podobný, umocněný ponecháním úrokových sazeb na úrovni 7 %. Růst výnosů desetiletého českého státního dluhopisu pokračuje od polovina ledna letošního roku, a v únoru se dostal přes úroveň 5 %.

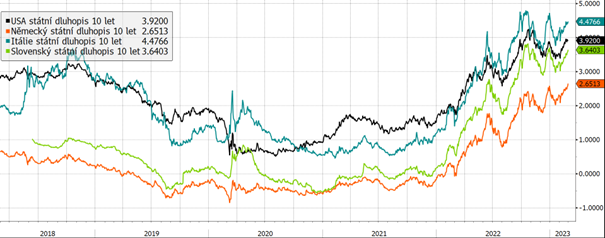

Výnosy 10letých státních dluhopisů vybraných zemí eurozóny a USA za posledních 5 let

Podobný vývoj byl patrný i u eurových dluhopisů. V Německu se výnos dvouletého dluhopisu dostal přes 3 %, zatímco výnos desetiletého dluhopisu se zvýšil méně na úroveň 2,7 %. I tak jde ale o nejvyšší úroveň od roku 2011 a německá křivka zůstává stále inverzní.

Vývoj výnosů periferních dluhopisů byl podobný. Výnos italského desetiletého dluhopisu vzrostl na 4,5 % a spread mezi německým protějškem se mírně rozšířil.

Vývoj vybraných finančních indexů za posledních 5 let

Vyšší inflace byla hlavním důvodem poklesu finančních trhů v průběhu února. Nejvíce propadl index rozvíjejících se zemí, který ztratil 6,5 %. Dařilo se naopak evropským a středoevropským akciím, které posílily shodně o 1,8 %.

Vývoj kurzu koruny vůči euru a dolaru za 5 let

Zasedání ČNB počátkem února ponechalo úrokové sazby na úrovni 7 %. I přes zvýšení sazeb v ostatních regionech v únoru pokračovalo posilování české koruny vůči EUR, které nám přijde fundamentálně nepodložené.

Vůči USD koruna v únoru oslabila o 1,5 % na hodnotu 22,2 CZK/USD. Vůči EUR koruna posílila v únoru o 1,2 % na hodnotu 23,5 CZK/EUR.

Optikou finančních indexů

Vyšší inflace, smíšené výsledky společností a rostoucí pravděpodobnost dalšího růstu úrokových sazeb vedly v únoru k poklesu většiny regionů. Pokračující politické napětí mezi USA a Čínou vedlo k výprodejům akcií rozvíjejících se regionů. Naopak imunní vůči vyšší inflaci zůstaly evropské akcie, které jako jedny z mála v únoru rostly.

Výhled

Reportovaná únorová data o inflaci zchladila optimismus investorů k brzkému poklesu inflace k cílům centrálních bank. Stále velice utažený zůstává i trh práce, což celkově pravděpodobnost déle trvající a vyšší inflace zvyšuje.

Březen je z pohledu sezónnosti nejslabším měsícem, a přestože finanční trhy v únoru mírně korigovaly, domníváme se, že růst od začátku roku byl příliš silný a rychlý. Zůstáváme proto defenzivně nastavení s přechodně vyšším podílem hotovosti a aktivně využíváme vyšších úrokových sazeb na českém trhu ke krátkodobým úložkám.

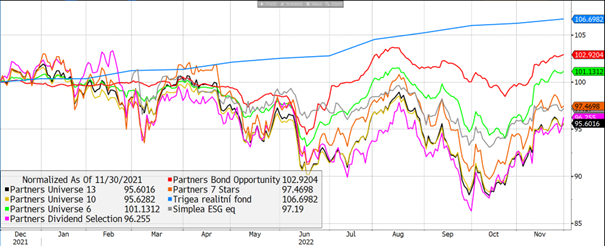

Výkonnost korunových fondů Partners za poslední rok

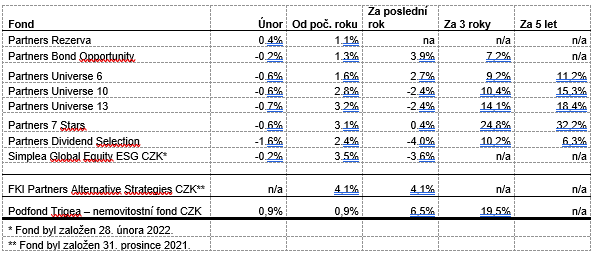

Pokles finančních trhů zasáhl i fondy Partners v čele s akciovými fondy. Naopak relativně imunní byly fondy s konzervativní investiční strategií. Výjimkou byl nemovitostní fond Trigea spolu s fondem Partners Rezerva, který si v únoru připsaly kladné zhodnocení ve výši 0,9 % resp. 0,4 %. V porovnání s konkurencí fondy těžily z defenzivnějšího nastavení.

Výkonnost eurových fondů řízených v Partners za poslední rok

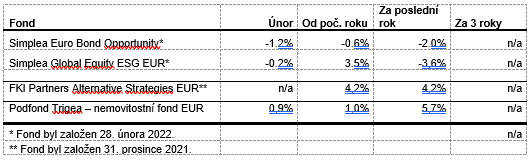

Rostoucí výnosy tlačily níže ceny dluhopisů, a proto fond Simplea Euro Bond Opportunity poklesl o 1,2 %. Růst výnosů dluhopisů způsobený nad očekávání vysokou inflací jsme využili k nákupům eurových státních a korporátních dluhopisů. Tím jsme prodloužili průměrnou splatnost fondu z 2,6 roku na 3,7 roku.

Fond Simplea Global Equity ESG zaznamenal v únoru nepatrný pokles o 0,2 %. Důvodem lepší výkonnosti oproti indexu MSCI World byla nižší míra zainvestovanosti a nadvážení evropských akcií. V průběhu února jsme výrazně zredukovali pozici ve firmě SAP SE – akcie se totiž přiblížila námi odhadované férové hodnotě. Snížili jsme také expozici na britské akcie. Na druhé straně jsme nakupovali globální akcie menších firem a akcie emerging markets, které jsou cenově atraktivní.

Autor: Portfolio manažer, Partners investiční společnost