Vidina inflačního konce vystřelila v lednu finanční trhy vzhůru

Po drobném vydechnutí v prosinci navázaly finanční trhy na podzimní euforii a začaly rok 2023 silným růstem. Inflační čísla z americké ekonomiky potvrdila sestupnou inflační trajektorii z posledních měsíců a na trhu tak došlo k přesvědčení, že americký FED bude zvedat úrokové sazby o něco méně, než avizoval či dokonce v druhé polovině tohoto roku začne s jejich snižováním. Zároveň data naznačila, že ekonomický růst a trh práce napříč největšími ekonomikami (USA, Evropa, Čína) vykazuje mnohem větší odolnost, a pokud by mělo dojít k recesi v tomto roce, tak pouze velmi mělké.

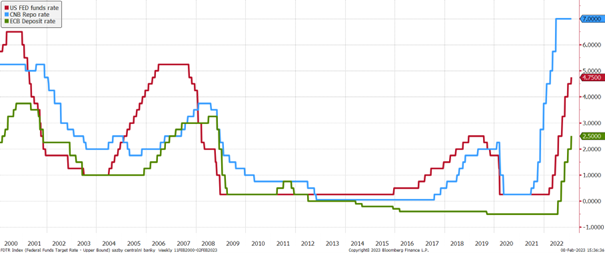

Vývoj základních sazeb v USA, EMU a České republice

Na poli centrálních bank byl v lednu spíše klid, kdy se měnově politická zasedání hlavních centrálních bank odehrávala až na samém přelomu ledna a února. Americký FED v souladu s odhady přidal zvýšil sazby o 25 bps na 4,75 %. Evropská centrální banka pak přidala 50 bps a její hlavní sazba je na úrovni 3 %. Zatímco vyjádření šéfa FEDu J. Powella vyznělo pro trh spíše v holubičím tónu, o projevu šéfky ECB Ch. Lagarde to úplně říct nelze, jelikož vyslala jasný signál, že na příštím zasedání ECB přidá dalších 50 bps, a rozhodně to nebude zvýšení poslední. Nutno podotknout, že současná výše úrokových sazeb ECB zatím na přesvědčivě restriktivní úrovni není a z tohoto pohledu tak evropské centrální bankéře čeká ještě spousta práce oproti jejich americkým kolegům, kteří už mají takřka hotovo. V České republice je konsensus nastaven na stabilitu úrokových sazeb na úrovni 7 %, což předběžně naznačila i vyjádření jednotlivých členů bankovní rady v průběhu ledna.

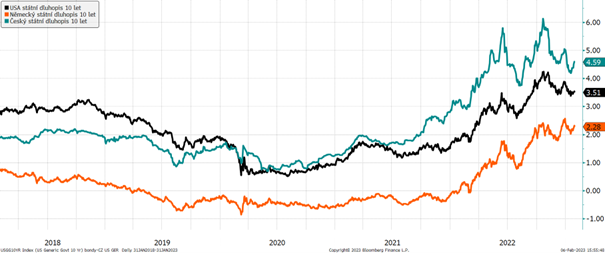

Výnosy 10letých státních dluhopisů za posledních 5 let

Dluhopisové trhy vkročily do nového roku pozitivně a po prosincovém růstu výnosů zamířily jejich ceny výše. Výnos německého 10letého dluhopisu v lednu korigoval na 2,28 % (růst ceny o cca +2,5 %). Cena 10letého amerického treasury pak vzrostla o +2,97 %. České státní dluhopisy následovaly pozitivní globální sentiment a přidaly +3,8 %.

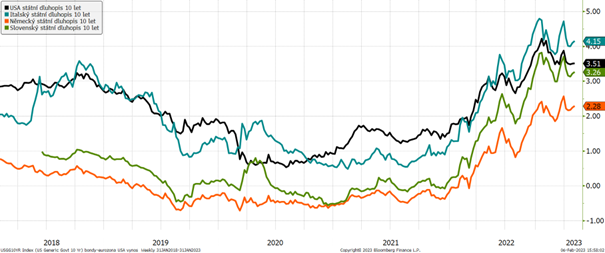

Výnosy 10letých státních dluhopisů vybraných zemí eurozóny a USA za posledních 5 let

V rámci vybraných dluhopisů eurozóny se nejvíce dařilo dluhopisům Itálie a Slovenska, u kterých došlo ke kompresi rizikových spreadů v návaznosti na zvýšení rizikového apetitu investorů. Výnos italského 10letého dluhopisu zakončil leden na úrovni 4,15 %, což je o asi 0,55 % níže oproti prosinci. Slovenský dluhopis přidal v ceně cca 3,5 %. „Bezrizikové“ etalony v podobě německých a amerických dluhopisů zakončily leden na úrovni výnosů 2,28 %, resp. 3,46 %.

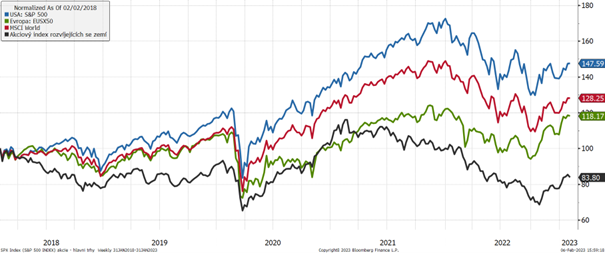

Vývoj vybraných finančních indexů za posledních 5 let

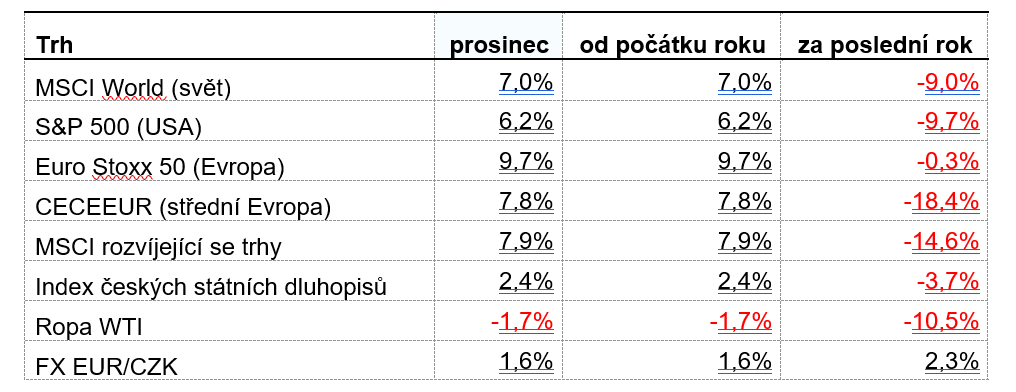

Přehodnocení ekonomických vyhlídek mělo největší dopad na evropské akcie, které z hlavních akciových trhů přidaly v lednu nejvíce, a to o +9,75 %, následované akciemi rozvíjejících se trhů s růstem +7,85 %. O něco méně (+7,83 %) přidaly středoevropské akcie a +6,18 % akcie americké, které ve větším růstu patrně brzdí jejich vyšší valuace. Sentiment na evropských akciích taktéž podpořilo teplejší počasí spojené s nižší spotřebou plynu, a tedy nižší riziko potenciálních omezení energeticky náročných segmentů ekonomiky. Čínské akcie pak nadopovalo zejména zrušení tamějších restriktivních opatření.

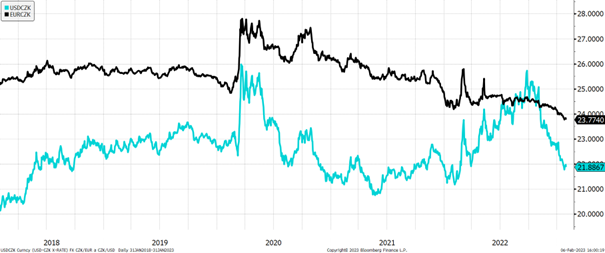

Vývoj kurzu koruny vůči euru a dolaru za 5 let

V lednu česká koruna pokračovala v posilování vůči oběma hlavním měnám, přičemž proti euru zpevnila o dalších 1,6 %, a proti americkému dolaru dokonce o 2,9 %. Tato dynamika je v souladu s pozitivní náladou investorů od začátku roku a jejich přesunem do rizikovějších aktiv, resp. v tomto případě rizikovějších měn, za kterou je česká koruna považována. Navíc na páru s eurem je pro investory velmi příjemná potenciální kotva v podobě ČNB, která je nadále ochotna intervenovat v případě nadměrného oslabení koruny.

Optikou finančních indexů

V lednu jsme viděli velmi silný růst napříč všemi akciovými trhy. Na meziročním srovnání ztrácí americké akcie necelých 10 % a evropské se dokonce blíží nule. U rozvíjejících se trhů a středoevropských akcií došlo také k výrazné korekci předchozích propadů, avšak meziročně jsou jejich ztráty stále dvojciferné. Dluhopisové trhy v lednu rovněž zabraly a umazaly část kapitálových ztrát z roku 2022. U ropy došlo v lednu k mírné korekci zejména v souvislosti s očekávaným nástupem embarga na ruskou ropu a ropné produkty.

Výhled

Aktuálně očekáváme stále o něco vyšší a setrvačnější inflaci, než naceňuje trh, a to zejména v Evropě, což implikuje potřebu vyšších úrokových sazeb a většího ekonomického útlumu.

V tomto kontextu tak nastavení portfolií zůstává defenzivní napříč všemi třídami aktiv. U akcií preferujeme sektory méně citlivé na ekonomické zpomalení. V tomto nastavení nás utvrzuje i probíhající výsledková sezóna firem, u kterých vesměs dochází spíše k negativnímu přehodnocení budoucích vyhlídek. Horší výsledky za 4Q 2022 reportovaly tzv. „big tech“ firmy (např. Alphabet, Microsoft), naopak poměrně dobré výsledky přicházejí ze sektoru zdravotní péče. U dluhopisů podvažujeme úrokové riziko a preferujeme kratší splatnosti. U české koruny vidíme v souladu s trhem spíše potenciál pro její oslabení, a to zejména vůči euru.

V České republice budou velice důležitá inflační čísla v únoru (za leden), do kterých se promítne každoroční změna ceníků a vypadne vliv úsporného tarifu z podzimu, přičemž výsledná meziroční inflace může překvapit oběma směry s větším rizikem směrem nahoru. Je také otázkou, zdali silný lednový růst na trzích není příliš rychlý a nedočkáme se mírné korekce, a do jaké míry byl tento růst způsoben tzv. lednovým efektem.

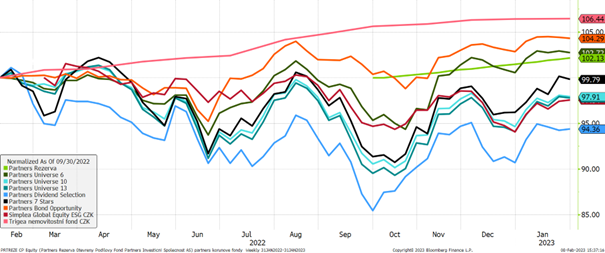

Výkonnost korunových fondů Partners za poslední rok

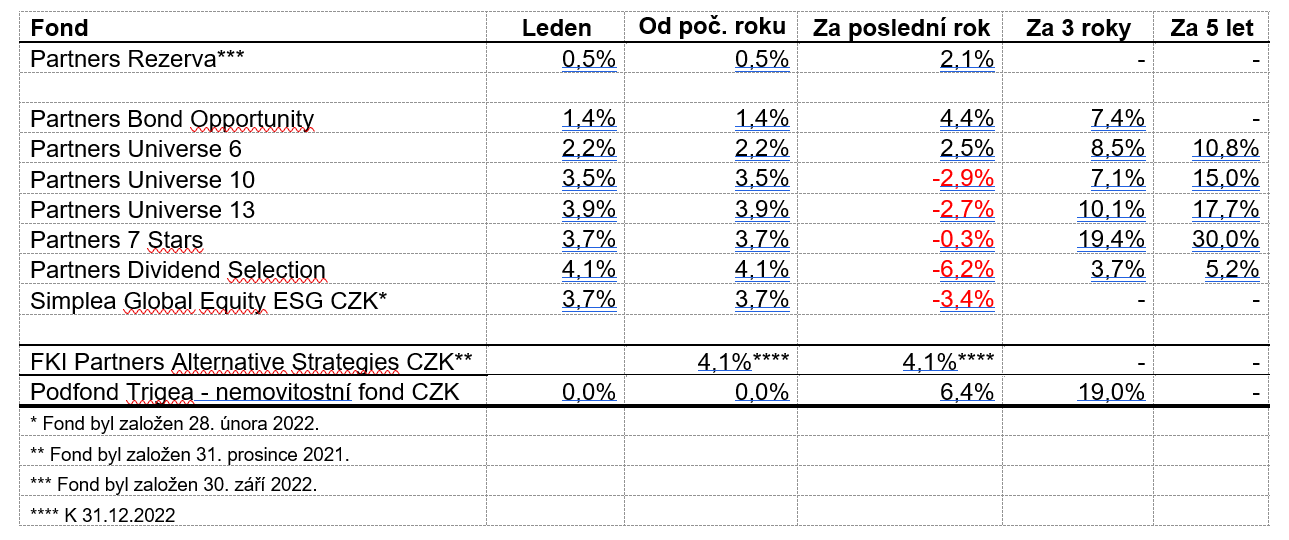

Partners fondy následovaly pozitivní vývoj na trzích v lednu a připsaly si kladné meziměsíční zhodnocení a na meziroční bázi je výkonnost fondů značně nad komparativními tržními indexy.

Fond Partners Dividend Selection si v lednu připsal 4,1%. V reakci na silný růst akcií v průběhu ledna, jsme realizovali zisky na některých pozicích a navýšili tak podíl hotovosti. Fond je aktuálně více defenzivní v očekávání poklesu trhů.

V lednu se dařilo i smíšeným fondům. Fond PU10 si připsal 3,5 % a fond PU13 dokonce 3,9 %. Oba fondy vstoupily do nového roku s vyšším podílem hotovosti, kterou budeme postupně, v závislosti na příležitostech, zainvestovávat. Partners Universe 6 si v lednu vedl také velmi dobře s výkonností +2,2 %, kdy např. index českých státních dluhopisů 1-5Y připsal pouze 0,82 %. V portfoliu byly realizovány zisky na dlouhodobých státních dluhopisech (snížení durace) a drobně snížena váha amerických akcií.

Fond Partners Rezerva připsal v lednu přes 0,5 % a nadále jeho výkonnost roste tempem přes 6 % p. a. Hodnota majetku ve fondu překonala milník 1 mld. CZK a aktiva fondu nadále svižně rostou. Mimo standardní krátkodobé úložky s hrubým výnosem okolo 7 % p.a., které tvoří okolo 90 % portfolia, byly do fondu přikoupeny i kvalitní krátkodobé korporátní dluhopisy, které vylepšují výnosově-rizikový profil portfolia.

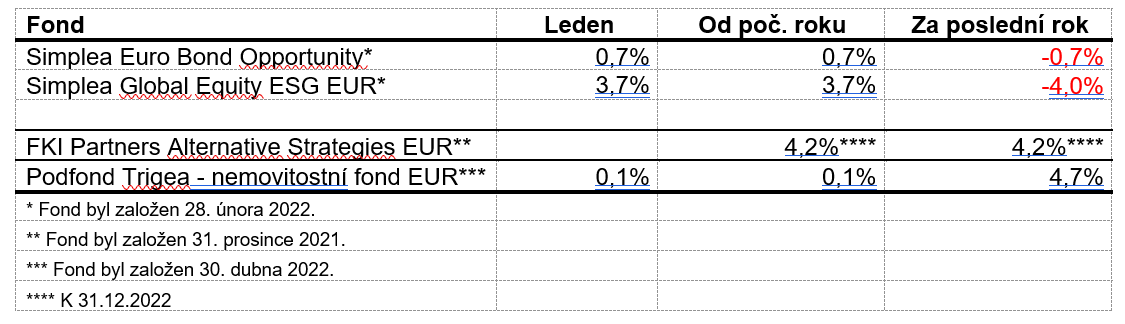

Výkonnost eurových fondů řízených v Partners za poslední rok

Růst finačních trhů v lednu následoval i akciový fond Simplea Global Equity ESG, který vzrostl o necelá 4 %. V průběhu měsíce jsme výrazně snížili podíl hotovosti. Do portfolia fondu jsme nakoupili burzovně obchodovaný fond Lyxor MSCI Europe ESG Leaders, který se zaměřuje na ty evropské firmy, které jsou v rámci svých odvětví lídry v udržitelnosti. Dále jsme nakoupili akcie americké společnosti Ecolab. Ecolab je učebnicovým příkladem korporace, která přispívá k efektivnímu řešení klimatických změn. Její byznys model je přímočarý – Ecolab pomáhá jiným firmám snížit spotřebu vody a energií, snížit emise skleníkových plynů a produkci odpadu. Cena akcie v poslední době poklesla, a to poměrně výrazně pod námi odhadovanou férovou hodnotu. To nám umožnilo nakoupit akcie této vysoce kvalitní firmy se zajímavou slevou.

Fond Simplea Euro Bond Opportunity, zhodnotil v lednu majetek svých konzervativních klientů skoro o +0,70 %. Vzhledem k tomu, že Evropská centrální banka zvýšila počátkem února svoji depozitní sazbu již na 2,50 %, předpokládáme celkovou výkonnost eurových dluhopisových fondů na konci roku v rozmezí +2,5 až +3,0 %.

Autor: Ondřej Slezáček, portfolio manažer, Partners investiční společnost