V únoru přišla dlouho očekávaná korekce

V únoru se na trhy konečně dostavila dlouho očekávaná korekce. Přitom ještě v první polovině měsíce akcie atakovaly nová maxima bez ohledu na rostoucí geopolitické napětí a smíšená data jak z jednotlivých ekonomik, tak společností reportujících celoroční výsledky.

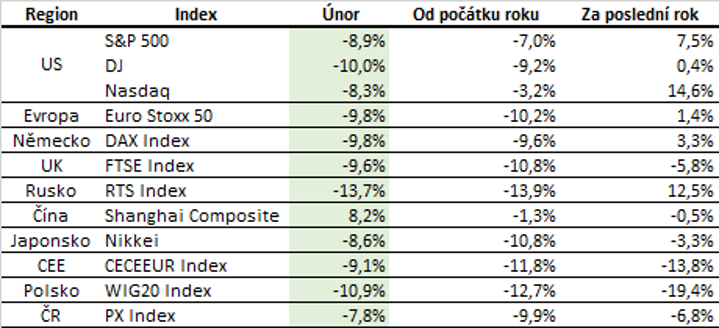

Coronavirus spolu s eskalací napětí v Sýrii a americkými primárkami byly hlavní příčinou cca 13 % propadu indexu S&P 500 a evropského MSCI Europe Indexu od svého vrcholu 19. února. Ruské a středoevropské akcie zaznamenaly propady o něco větší, 21 % v případě Ruska a bezmála 16 % v případě střední Evropy. Celý únor tak byl ve znamení ztrát napříč regiony i jednotlivými sektory.

Nejistota dopadu coronaviru

Nejistota spojená s negativním dopadem coronaviru na jednotlivé ekonomiky a sektory je hlavní příčinou únorového propadu. Data tak budou minimálně v první polovině letošní roku horší, než by mohla být. To, o kolik horší a po jak dlouho dobu, bude záviset na tom, jak rychle se podaří zabránit dalšímu šíření viru, resp. jak rychle se vše vrátí zpět do normálu.

Snižování výhledů firem a projekcí růstu ekonomik

Dopad coronaviru se již začal negativně projevovat ve výhledech jednotlivých společností. Apple, Microsoft a Mastercard jsou jedny z prvních, které vydaly varování ohledně nižších dat v prvním čtvrtletí letošního roku díky coronaviru. Další budou bezesporu následovat. Investiční banka Goldman Sachs odhaduje, že se negativní efekt v drtivé většině projeví právě v prvním čtvrtletí letošního roku. Navíc odhaduje, že díky rychlé reakci FEDu, bude slabší první pololetí kompenzováno silnější druhou polovinou letošního roku.

Stejně tak dochází i k postupnému snížení globálního růstu a růstu jednotlivých ekonomik, zejména čínské a italské. V Itálii roste riziko, že se ekonomika díky coronaviru dostane do recese. Růst Číny byl ještě v polovině ledna mezinárodním měnovým fondem zvýšen na 6 %, nicméně díky coronaviru bude pravděpodobně výrazně nižší. Morgan Stanley odhadují pouze 3,5 %. Spolu s tím nedávno revidovala OECD odhad růstu globální ekonomiky na 2,4 % z původních 2,9 %.

Nejistota spojená s protikandidátem Trumpa

V USA se v průběhu února naplno rozjely primárky. Historická zkušenost ukazuje, že právě v období amerického volebního roku je v průběhu prvního a druhého kvartálu patrný výrazný nárůst volatility až do doby, než se zúží výběr prezidentských kandidátů. V současnosti není jasné, kdo bude demokratickým kandidátem proti Trumpovi. Nicméně výrazně na popularitě získává Bernie Sanders, příznivce levicového křídla a mimo jiné i vyšších korporátních daní, majetkové daně, zpřísnění regulace a dalších nepopulárních kroků pro americké společnosti.

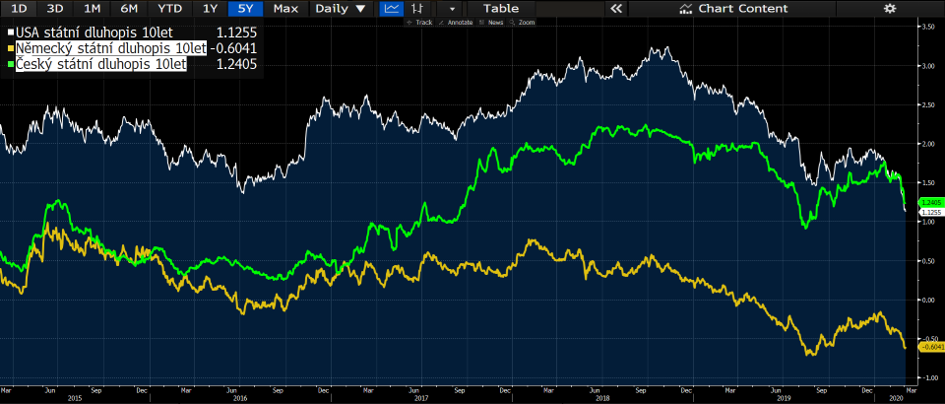

Výnosy vybraných 10-ti letých státních dluhopisů za posledních 5 let

Globální dluhopisové trhy v únoru posilovaly, index globálních vládních dluhopisů vzrostl o 1,1 %. Výnos 10ti-letých českých vládních dluhopisů v únoru poklesl na 1,24 % zatímco výnos českých dvouletých vládních dluhopisů mírně vzrostl na 1,85 %. Česká křivka tak stále zůstává poměrně výrazně inverzní.

Naopak globální index korporátních dluhopisů spekulativního stupně ztratil 1,8 % a index korporátních dluhopisů neinvestičního spekulativního stupně propadl o 1,9 %.

Vývoj některých finančních indexů od roku 2018

Ceny akcií zažily v únoru výraznou korekci. Ruské akcie, díky výraznému podílu energetických společností, zaznamenaly nejvyšší propady. Nicméně prudké poklesy se nevyhnuly žádnému regionu a postihly výrazně všechny sektory.

Kurz koruny k EUR a USD od 1.1.2018

Koruna v únoru oslabila jak vůči USD, tak vůči EUR, a to i přes překvapivé zvýšení úrokových sazeb ze strany ČNB o 25 bázických bodů na 2,25 %. Vůči dolaru ztratila koruna 1,5 % a uzavřela na hodnotě 23,08 CZK/USD. Vůči EUR koruna ztratila 1 % na úroveň 25,5 CZK/EUR.

Optikou finančních indexů

Propad ceny ropy brent v únoru o více než 13 % na USD 50,5/bbl vedl k výraznějšímu propadu energetických společností a tím i ruského akciového trhu. Ztráty ostatních regionů se pohybovaly do 10 %.

Výhled

Minimálně v první polovině roku můžeme očekávat výrazně vyšší volatilitu. Do konce března by měl být znám demokratický kandidát, který se v listopadu utká s Trumpem. Levicový demokratický kandidát Bernie Sanders, příznivce vyšších daní jak pro bohaté Američany, tak pro korporace, ztrácí aktuálně na Joe Bidena zhruba 15 %.

Do konce pololetí budeme pravděpodobně mít i lék na coronavirus. Obě zprávy jsou pro akciové trhy pozitivní. Na druhou stranu budeme mít přesná čísla o dopadu coronaviru do jednotlivých regionů, což může trhy nepříjemně překvapit.

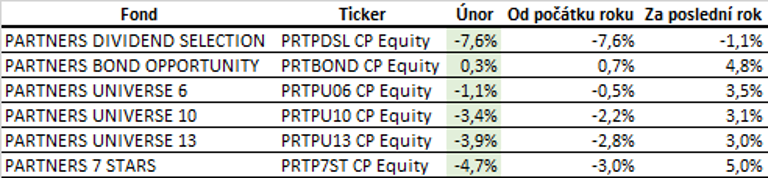

Výkonnost fondů Partners za poslední rok

Nejcitelněji zasáhl pokles trhů akciové fondy. Díky defenzivnějšímu nastavení portfolií s výraznějším podílem hotovosti, byl pokles relativně nižší. Pomohla i mírně otevřená pozice na EUR.

Autor: Portfolio manažer, Partners investiční společnost