Lepší data o inflaci podpořila trhy v růstu

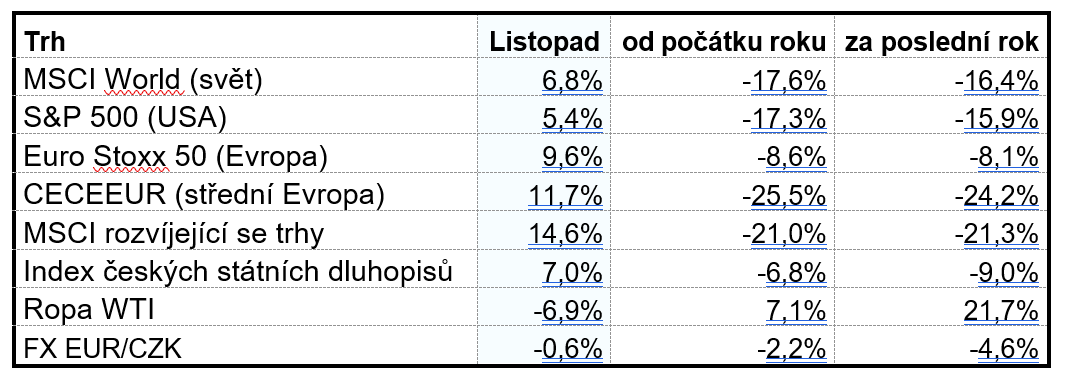

V průběhu listopadu pokračovaly trhy v růstu započatém v polovině října. Hlavním impulsem byla lepší reportovaná data o inflaci v USA, která vedla k výraznému propadu výnosů amerických státních dluhopisů. Růst byl patrný napříč regiony v čele s regionem rozvíjejících se zemí a střední Evropy, které v obou případech zaznamenaly dvojciferné růsty.

Nižší reportovaná inflace v USA v kombinaci s postupným uvolněním covidových restrikcí v Číně byla primárním impulsem pro listopadový růst aktiv. V reakci na nižší inflaci investoři očekávají pomalejší růst sazeb FEDu. Navíc na pozadí stále velice silných amerických makrodat se snížilo riziko recese americké ekonomiky. Mírně vyšší míra nezaměstnanosti na úrovni 3,7 % je v historickém kontextu stále nízká a nesignalizuje tak problémy na trhu práce. Růst zisků firem na úrovni 2,2 % byl ve 3Q 2022 tažený silnými zisky energetického sektoru.

Globální akcie posílily o 6,8 %, globální dluhopisový index vzrostl o 4,8 %. Cena ropy v listopadu propadla o 7 % na úroveň USD 80/bbl a EUR se vrátilo nad paritu s USD.

Zkraje měsíce proběhlo zasedání amerického FEDu, kde došlo k zvýšení sazeb o 75bpts do pásma 3,75 % - 4 %. Vzhledem k nižší inflaci, převažuje mezi investory názor, že jde o poslední zvýšení o 75bpts, a na svém prosincovém zasedání FED zvýší sazby o 50bpts.

Evropa od října výrazně outperformovala (změna v %)

Zasedání ČNB proběhlo podle očekávání, když ČNB ponechala úrokové sazby na úrovni 7 %. Zároveň došlo k prezentaci nové makroekonomické prognózy, ve které ČNB počítá s průměrnou inflací v příštím roce na úrovni 9,1 % v kombinaci s mírným poklesem české ekonomiky o 0,7 % meziročně. Inflační cíl ve výši 2 % by měl být podle prognózy dosažen v roce 2024. Domníváme se, že i tento cíl je poměrně ambiciózní.

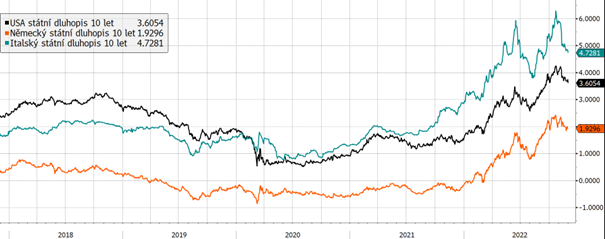

Výnosy 10letých státních dluhopisů za posledních 5 let

Pozitivní data o inflaci poslaly výnosy dluhopisů výrazně níže. Americký desetiletý dluhopis v reakci na mírnější inflaci propadl o 30bpts na 3,8 % a na konci listopadu uzavřel na úrovni 3,6 %. Pohyb byl výraznější na dlouhém konci a prohloubil tak inverzi americké křivky.

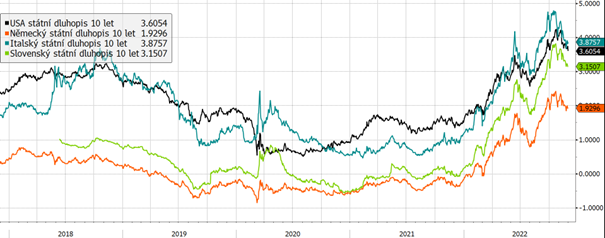

V případě českých státních dluhopisů byl vývoj podobný, umocněný ponecháním úrokových sazeb na úrovni 7 %. V případě desetiletého českého státního dluhopisu byl propad výnosů v listopadu o úctyhodných 1,19 % na úroveň 4,73 %. Česká křivka je inverzní od října letošního roku.

Výnosy 10letých státních dluhopisů vybraných zemí eurozóny a USA za posledních 5 let

Stejný trend byl patrný i u eurových státních dluhopisů. V Německu se výnosy desetiletého dluhopisu koncem listopadu propadly pod úroveň 2 %. V listopadu se tak německá křivka dostala poprvé do inverze. Výnos periferního italského dluhopisu v listopadu poklesl výrazněji a dostal se pod 4 %, což vedlo k utažení spreadu mezi desetiletým německým a italským dluhopisem.

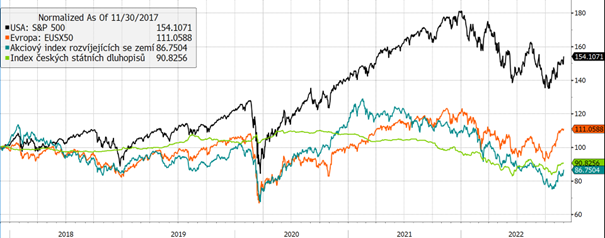

Vývoj vybraných finančních indexů za posledních 5 let

Přestože byl růst v listopadu výrazný, zůstávají akciové trhy letos stále v záporných hodnotách. Díky válce na Ukrajině ztrácí letos nejvíce akcie ve střední Evropě (- 25,1 %) následované rozvíjejícími se trhy (-21 %). Paradoxně nejlépe si letos vedou evropské akcie, které ztrácí pouze 8,5 %.

Vývoj kurzu koruny vůči euru a dolaru za 5 let

Rozhodnutí ponechat úrokové sazby na úrovni 7 % nevedlo k výraznějším pohybům české koruny vůči euru a kurz se kolem úrovně 24,5 pohybuje již druhý měsíc. Vůči USD ale koruna výrazně zpevnila, v listopadu o 5,5 % na úroveň 23,4. Domníváme se, že jak vůči EUR, tak vůči USD je česká koruna nadhodnocena zejména vlivem masivních intervencí české národní banky a v následujících měsících očekáváme její oslabení.

Optikou finančních indexů

V listopadu pokračoval růst finančních trhů napříč regiony. Od října výrazně outperformují evropské akcie, které v listopadu přidaly dalších bezmála 10 %. Dařilo se i středoevropským akciím a rozvíjejícím se trhům, které poskočily o 11,7 % resp. 14,6 % v reakci na postupné rozvolnění covidových restrikcí v Číně.

Výhled

Silný růst trhů od října jsme využili k odprodeji části pozic a k celkovému zdefenzivnění portfolií. Lepší inflační čísla jsou pro trhy jednoznačně pozitivní zprávou, nicméně zůstává otázkou, do jaké míry za poklesem stojí propad poptávky daný zpomalením ekonomik. Toto riziko je v kontextu ukrajinského konfliktu opomíjeno a není tak podle nás plně zachyceno v cenách aktiv. Pro následující měsíce tak zůstáváme opatrní a čekáme na potvrzující signály dalšího vývoje.

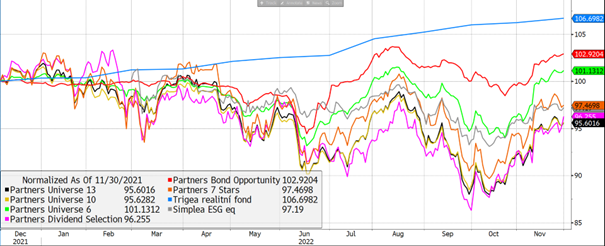

Výkonnost korunových fondů Partners za poslední rok

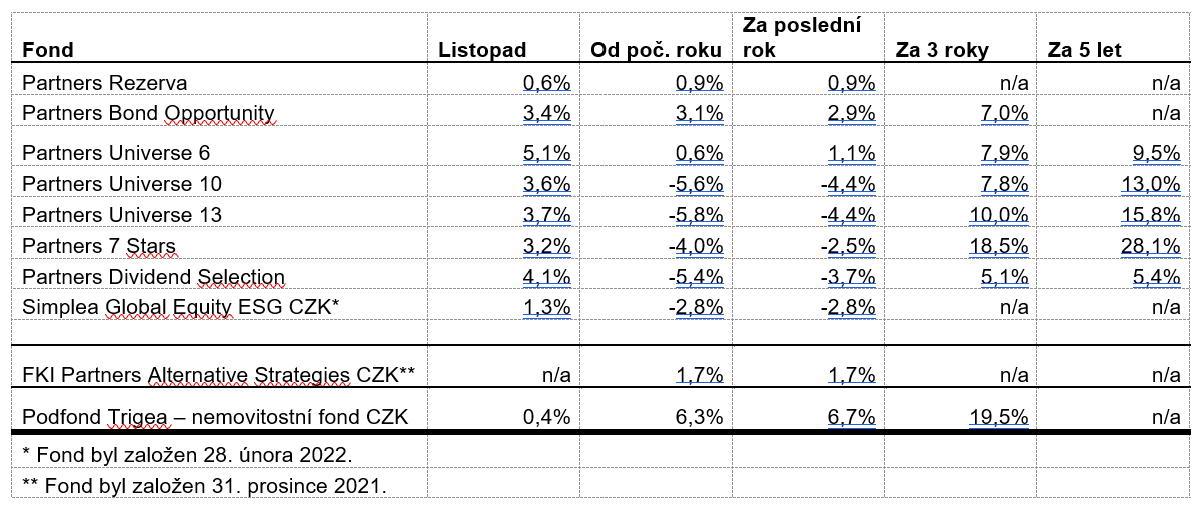

Pokračující růst v listopadu vedl k pozitivní výkonnosti napříč fondy Partners v čele s akciovými a smíšenými fondy.

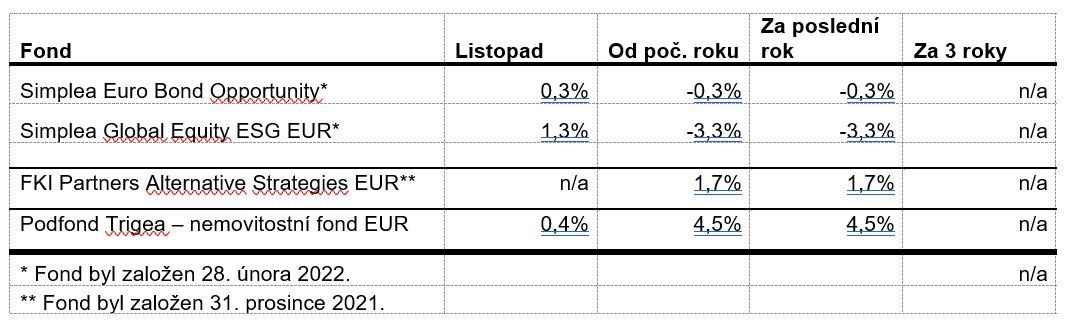

Výkonnost eurových fondů řízených v Partners za poslední rok

Na pozitivní výkonnost v listopadu navázaly i eurové fondy skupiny Partners, jejichž růsty se v listopadu pohybovaly v intervalu 0,3 % v případě dluhopisového Simplea Euro Bond Opportunity až po 1,3 % v případě akciového Simplea Global Equity ESG.

Autor: Portfolio manažer, Partners investiční společnost